SCI论文(www.lunwensci.com):

摘 要:高效率的投资是上市公司获得发展的重要动力。 近年来,在“碳达峰”“碳中和”等政策的背景下,越 来越多的投资者开始关注企业的ESG指标(环境、社会责 任、公司治理三方面的绩效与运行状况)。本文以2013 年—2022年部分上市公司为研究对象,实证检验了ESG表 现与上市公司非效率性投资之间的关系。研究表明,良好 的ESG表现能够降低上市公司的非效率投资行为,提升上 市公司的市场竞争力。此外,进一步机制检验表明,良好 的ESG表现还能够降低企业内部代理成本,缓解企业融资 约束,提高企业的投资效率。

关键词:ESG表现;投资效率;代理成本;融资约束

一、理论分析与假设提出

充分、有效的信息传递有助于资本市场资源匹配 效率的提升。Biddle等[1]指出,在投资过程中,由于信 息不对称的存在,投资者无法及时获取有效信息,因 而无法对投资项目的优劣做出评判,不利于上市公司 及时获得外部融资。而企业良好的ESG表现却在另一 个信息渠道弥补了这一缺陷, 一方面,它表明企业能 够在发展过程中充分考虑各利益相关者的需求,协调 各方利益,有效缓解各种矛盾,从而获得长期发展所 需要的资源,促进企业营运能力的提升;另一方面, 它还能够给投资者提供更多于决策有用的信息[2] 。基于 此,本文提出如下假设:

H1:良好的ESG表现能够降低上市公司非效率投 资行为的发生。

(一)ESG的缓解代理成本效应

ESG表现可以综合展示企业在社会责任、公司治 理、环境保护等方面所作出的成果,良好的ESG表现 可以向外部投资者传递企业认真负责的信号,并为企 业带来更多的媒体关注和报道[3] ,因此,ESG使公司所 受到的外部监督更加严格,公司管理层在做出投资决 策时也会基于公司的长期发展战略及目标,这有利于 管理层做出理性的投资决策[4]。此外,王琳璘[5]通过研 究发现,上市公司对ESG方面的投入有助于减少公司 内部自由现金流,从而减少委托代理关系下非效率性 投资行为的发生[6]。基于此,本文提出第二个假设:

H2:良好的ESG表现可以通过缓解上市公司内部代理问题而降低非效率投资行为的发生。

(二)ESG的缓解融资约束效应

上市公司良好的ESG表现能够向外部投资者传递 更多未能在报表中反应的特质与信息,有效减轻公司 面临的信息不对称现象,而信息的及时获取也有助于 公司获得政策补贴、财政支持以及其他资金支持,从 而有效缓解企业因可使用资金的匮乏而导致的投资不 足行为,提升企业的投资效率[7] 。同时,良好的ESG表 现在一定程度上可以降低企业未来承担环境债务的不 确定性及企业债务违约风险,有助于企业通过债务融 资获得资金,从而缓解企业投资不足的问题[8] 。基于 此,本文提出第三个假设:

H3:良好的ESG表现可以缓解企业面临的融资约 束,从而有效解决上市公司投资不足等问题。

二、研究设计

(一)样本选择与数据来源

本文选取CSMAR中2013年—2022年全部A股上市 公司数据和Wind数据库中华证ESG评级数据进行回归 分析,在分析过程中,为保证研究结果的稳健性和适 用性,本文对选取数据做如下处理:

1.剔除标有ST、ST*的上市公司,剔除房地产和金 融类上市公司;

2.剔除缺失数据;

3.为排除极端值影响,对变量进行1%的缩尾处理。

(二)变量定义

1.被解释变量:上市公司非效率投资。本文借鉴 Richardson[9]的研究,以Richardson模型为基础,同时控 制年份和行业,取模型回归后的残差作为对上市公司 非效率投资的衡量指标。

2.解释变量:ESG评级。本文借鉴王琳璘[5]的做法, 选择华证发布的ESG评级作为核心解释变量。该指标将 上市公司ESG的表现情况划分成9个等级,即C~AAA, 并按照等级高低将ESG表现情况分别赋值1~9。

3.中介变量:(1)融资约束(SA)。本文参考 陈玲芳[10]等的做法,选取Sa指数作为上市公司融资约 束的衡量指标;(2)代理成本(ac)。本文参考彭若 弘[11] 的做法,以销售收入管理费用率作为代理成本的 衡量指标。

4.控制变量:参考已有文献,本文引入盈利能力 指标(roa)、公司年龄指标(age)、上市公司现金流 状况(cf)、股权集中度(Top10)企业规模(size)、 财务杠杆指标(lev)、独立董事占比(Indirect)、股权制衡度(zh) 作为控制变量,并在回归过程中控制 行业和年份。

(三)模型构建

为验证假设1,本文构建了双向固定效应模型1,检 验良好的ESG表现是否有利于提高上市公司投资效率。

(模型1)

(一)描述性统计

如表1所示,上市公司非效率投资(Inv) 最小值 为0.000287,最大值为0.562,均值为0.0406,标准差为 0.0528,统计结果表明,上市公司的投资效率存在较大 差异。企业ESG评级最小值为1,最大值为9,统计结 果表明,不同上市公司之间ESG表现情况存在较大差 异;同时ESG均值为4.053,标准差为1.104,这表明样 本平均ESG表现情况在B~BB之间。

(二)ESG表现对上市公司非效率投资的影响

如表2所示,第(1)列是基准回归结果,第(2) 列是加入控制变量后的回归结果。根据结果显示, ESG变量均在1%水平上同上市公司非效率性投资显著 负相关,这说明企业ESG表现越好,上市公司投资效 率越高。本文假设1得到证实。

(三)稳健性检验

本文借鉴沙秀艳[12] 的方法,使用商道融绿公布的 ESG数据重新进行回归。回归结果见表2第(3)列, 结果显示,ESG变量回归系数与上市公司非效率性投 资显著负相关,印证了基准回归结果的稳健性,即上 市公司良好的ESG表现能提高公司投资效率,促进高 质量发展。

四、机制检验

由上述回归分析可知,良好的ESG表现能够提高 上市公司投资效率,但ESG表现对上市公司投资效率的影响路径尚不明晰,因此,本文借鉴温忠麟[13] 的方 法进行中介效应分析。

(一)ESG表现、代理成本与投资效率

上市公司良好的ESG表现能有效降低企业内部代 理成本,从而减少企业非效率投资行为的发生。

如11页表3所示, 在模型1的基础上, 本文进行代 理成本的中介效应检验:

根据表3中代理成本的中介效应检验情况,第 (2)列公司ESG表现和公司代理成本Ac之间系数为 负,且1%水平下显著,这表明良好的ESG表现能够降 低企业内部代理成本;第(3)列加入代理变量后, ESG表现和非效率投资之间的系数绝对值明显小于第 (1)列中系数。本文假设2得到验证。

(二)ESG表现、融资约束与上市公司投资效率

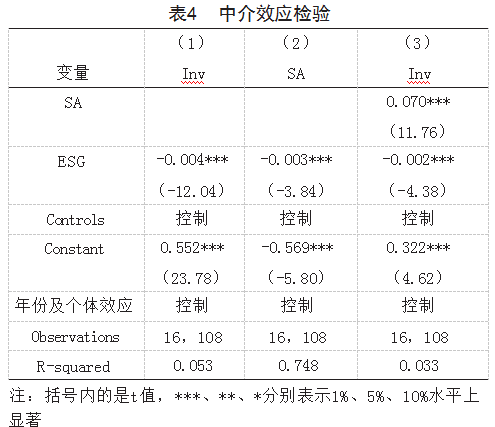

良好的ESG表现能够缓解企业融资约束,有效的 提升上市公司的投资效率。如11页表4所示,在模型1的基础上,本文进行融资约束的中介效应检验: 表3 中介效应检验

根据表4中融资约束的中介效应检验结果,第 (2)列公司ESG表现和融资约束Sa之间系数为负,且 1%水平下显著,这表明,良好的ESG表现能够降低企 业内部面临的融资约束;第(3)列加入代理变量后, ESG表现和非效率投资之间的系数绝对值明显小于第 (1)列中系数。本文假设2得到验证。

五、研究结论与建议

本文通过梳理以往学者的研究结果,结合上市公 司的实际发展情况,提出假设并进行检验,所得检验 结果表明:ESG表现和上市公司非效率投资负相关, 即良好的ESG表现能够促进上市公司投资效率的提 高,基准回归也通过了稳健性检验。同时,进一步的 机制研究表明,良好的ESG表现能够缓解上市公司内 部代理问题以及企业内部的融资约束,从而促进公司 投资效率的提升。

基于以上研究结果,本文提出如下建议:第一, 由于上市公司ESG的良好表现能够有效抑制非效率投资,因此,上市公司应提高对ESG表现的关注度,在 生产经营过程中主动践行ESG理念,主动承担公司治 理责任、环境责任和社会责任,强化ESG信息的披露 意识,提高ESG信息的披露质量。第二,将ESG理念 融入公司的日常管理,建立以不断提升ESG表现为目 标的管理体系,并建立相应的奖惩机制。第三,上市 公司应高度重视ESG表现对内部代理成本和融资约束 的缓解效应。 一方面,上市公司应当积极践行ESG理 念,主动承担责任,及时披露ESG践行信息;另一方 面,上市公司应提高自身治理能力,缓解企业内部矛 盾和冲突,主动降低代理成本。第四,政府监管部门 应加强上市公司ESG体系建设以及对披露情况的指导 和监督,引导企业做出正确的ESG决策。

参考文献

[1] Biddle G C,Hilary G,Verdi R S.How does financial reporting quality relate to investment efficiency?[J].Journal of Accounting and Economics,2009,48(2-3):112-131.

[2] Benlemlih M,Bitar M.Corporate social responsibility and investment efficiency[J].Journal of Business Ethics,2018, 148(3):647-671.

[3] Rüdiger Hahn and Michael Kühnen.Determinants of sustainability reporting:a review of results,trends,theory, and opportunities in an expanding field of research[J].Journal of Cleaner Production,2013(59):5-21.

[4] 王南,李禹忱.ESG表现与企业投资效率研究:影响效果及 机制检验[J].财务与金融,2022(6):23-31.

[5] 王琳璘,廉永辉,董捷.ESG表现对企业价值的影响机制研 究[J].证券市场导报,2022(5):23-34.

[6] 吴小红.EVA考核对我国央企非效率投资的治理研究[D]. 厦门:集美大学,2018.

[7] 邱牧远,殷红.生态文明建设背景下企业ESG表现与融资 成本[J].数量经济技术经济研究,2019,36(3):108- 123.

[8] 王南,李禹忱.ESG表现对企业投资效率的影响及作用机 制——基于2011-2020年我国A股上市公司数据的分析 [J].财会研究,2022(12):30-39.

[9] Richardson S.Over-investment of free cash flow[J].Re view of accounting studies,2006,11(2):159-189.

[10] 陈玲芳,于海楠.ESG表现、融资约束与企业绩效[J].会计 之友,2022(22):24-30.

[11] 彭若弘,于文超.环境不确定性、代理成本与投资效率[J]. 投资研究,2018,37(10):41-52.

[12] 沙秀艳.ESG表现与企业投资效率关系的实证研究[D].上 海:上海财经大学,2022.

[13] 温忠麟,张雷,侯杰泰.有中介的调节变量和有调节的中 介变量[J].心理学报,2006(3):448-452.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/guanlilunwen/74586.html