SCI论文(www.lunwensci.com)

摘 要:财政部于2017年3月修订发布《企业会计准则第 24号—套期会计》,以下简称“套期会计(2017) ”。 相较于原《企业会计准则第24号——套期保值》(财会 [2006]3号),套期会计(2017)拓宽了被套期项目范围, 改善了有效性测试,增强了适用性。套期会计(2017)的 发布旨在解决企业套期业务中的会计错配和损益波动,最 终在当期财务报告中反映企业套期的结果,为企业财务风 险管理提供更加有效的支持。本文通过A公司货币互换业 务,探讨了该类业务如何使用套期会计准则处理。

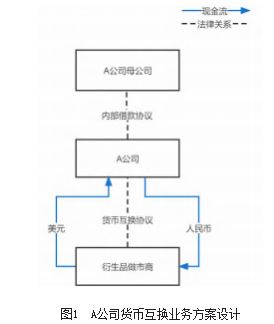

一、A公司货币互换业务介绍

A公司为国内某电力能源投资建设公司设立在香港 的投融资平台公司,记账本位币为美元。由于20×2上 半年境外美元债券发行成本上升,为解决A公司的美元 筹资需求问题并有效降低融资成本,经与相关金融机 构沟通,A公司决定采用国内人民币借款加货币互换方 案进行融资。具体方案设计如下:

1.A公司与其母公司签订《内部借款协议》,协议 规定A公司向其母公司借取19.50亿元人民币,借款期 限为3年(20×2年1月1日至20×4年12月31日),借款 利率为3.00%,每年支付一次利息,到期归还本金。

2.A公司与B银行签订《货币互换协议》,协议中 约定:20×2年1月1日,A公司与B银行互换19.5亿元人 民币和3亿美元本金,A公司每年按照2.9%年利率向B 银行支付美元利息,B银行每年按照3.00%年利率向A 公司支付人民币利息,20×4年12月31日,A公司与B 银行互换3亿美元和19.5亿元人民币。

二、A公司货币互换业务套期会计处理实践

(一)A公司货币互换业务的性质

A公司的记账本位币为美元,融资需求为美元, 通过人民币借款加货币互换的方案,从实质上来讲, 将人民币借款转成美元借款, 一方面锁定美元利率, 另一方面规避人民币借款带来的汇率波动风险。通过 签订货币互换协议,A公司将人民币借款的汇率风险 锁定,达到外汇风险套期的目的,并且,由于期初 和期末交换本金金额一致、方向相反,该套期关系100%有效。

(二)套期会计准则相关规定

按照套期会计(2017) 规定,套期会计方法是企 业将套期工具和被套期项目产生的利得或损失在相同 会计期间计入当期损益(或其他综合收益)以反映风 险管理活动影响的方法。

套期工具,指企业为了实现套期目的,指定的其 公允价值或现金流量变动预期能够抵消被套期项目公 允价值或现金流量变动的金融工具 [1]。

被套期项目,指使企业面临公允价值或现金流量 变动风险,且被指定为被套期对象的、能够可靠计量 的项目,包括:1.已确认的资产或负债,如存货、贷 款等;2.尚未确认的确定承诺;3.极可能发生的预期交 易;4.境外经营净投资[1]。

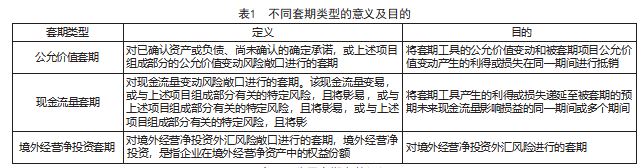

根据被套期项目面临的风险不同,套期会计可分 为公允价值套期、现金流量套期及境外经营净投资套 期(如表1所示)。

对确定承诺的外汇风险进行的套期,企业可将其 作为公允价值套期或现金流量套期处理。

(三)A公司货币互换业务会计处理

A公司记账本位币为美元,因此人民币借款可视作 外币负债。对于A公司货币互换业务,存在两种会计处

理方式:指定为公允价值套期或指定为现金流量套期。

1.指定为公允价值套期

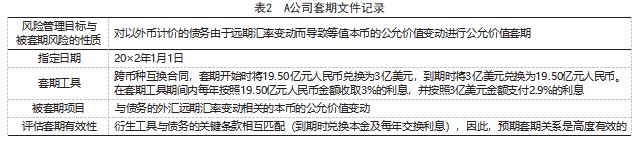

A公司对此项套期的文件记录如表2所示: A公司会计处理如下:

(1)20×2年1月1日,假设协议约定和实际美元 对人民币汇率均为6.50.

收到母公司人民币借款

借:银行存款 195.000万元人民币(按照即时 汇率折30.000万美元)

贷:长期应付款—母公司 195.000万元人 民币(按照即时汇率折30.000万美元)

开始货币互换业务,交换本金

借:银行存款 30.000万美元

贷:银行存款 195.000万元人民币(按照 即时汇率折30.000万美元)

此时套期工具公允价值为0.无需进行会计处理。

(2)20×2年12月31日,假设美元对人民币汇率 为6.80.按照该汇率,被套期项目即长期应收款—母 公司余额为195.000/6.80=28.676万美元,汇兑收益 为30.000-28.676=1.324万美元。套期工具公允价 值变动损失为1.324万美元(假设不考虑折现率及现 值的影响)。

计提对母公司人民币借款的汇兑损益

借:长期应付款—母公司 1.324万美元 贷:汇兑损益 1.324万美元

确认套期工具公允价值变动损益

借:公允价值变动损益 1.324万美元

贷:套期工具 1.324万美元

(此时套期工具为贷方余额,报表列报为衍生金 融负债)计提应付母公司人民币借款利息

借:利息费用—母公司 (=195.000×3%) 5.850万元人民币

贷:应付利息—母公司 5.850万元人民币计提应付B银行美元利息

借:利息费用—B银行 (=30000×2.9%)870万美元

(3)20×3年12月31日,假设美元兑人民币汇率 较20×2年12月31日有变化,则会计处理方式与(2) 中一致。鉴于篇幅原因,此处假设美元兑人民币汇率 和套期工具公允价值较20X2年12月31日无变化。计提 利息的会计处理不再赘述。

(4)20×4年12月31日,假设美元对人民币汇率 为6.40.按照该汇率,被套期项目即长期应收款—母 公司余额为195.000/6.40=30.469万美元,汇兑损失 为30.469-28.676=1.793万美元。此时货币互换协 议结束,套期工具公允价值应为0.

计提对母公司人民币借款的汇兑损益

借:汇兑损益 1.793万美元

贷:长期应付款—母公司 1.793万美元

计提套期工具公允价值变动

借:套期工具 1.324万美元

贷:公允价值变动损益 1.324万美元

计提利息的会计处理不再赘述。

与B银行交换本金

借:银行存款 195.000万元人民币(按照即时 汇率折30.469万美元)

贷:银行存款 30.000万美元

汇兑损益 469万美元

归还母公司人民币借款

借:长期应付款—母公司 195.000万元人民币 (按照即时汇率折30.469万美元)

贷:银行存款 195.000万元人民币(按照 即时汇率折30.469万美元)

通过公允价值套期核算,人民币借款产生的汇兑 损益变动与套期工具的公允价值变动方向相反,相互 抵消对公司损益的影响,但每期列报均有汇兑损益金 额和公允价值变动损益金额。

2.指定为现金流量套期

A公司对此项套期的文件记录如表3所示:

(1)20×2年1月1日,假设协议约定和实际美元 对人民币汇率为6.50.

收到母公司人民币借款

借:银行存款 195.000万元人民币(按照即时 汇率折30.000万美元)

贷:长期应付款—母公司 195.000万元人 民币(按照即时汇率折30.000万美元)

开始货币互换业务,交换本金

借:银行存款 30.000万美元

贷:银行存款 195.000万元人民币(按照 即时汇率折30.000万美元)

此时套期工具公允价值为0.无需进行会计处理。

(2)20×2年12月31日,假设美元对人民币汇率 为6.80.按照该汇率,被套期项目即长期应收款—母 公司余额为195.000/6.80=28.676万美元,汇率变动 为30.000-28.676=1.324万美元。套期工具公允价 值变动损失为1.324万美元(假设不考虑折现率及现值的影响)。

计提对母公司人民币借款的汇兑损益

借:长期应付款—母公司 1.324万美元 贷:汇兑损益 1.324万美元

计提套期工具公允价值变动损益

借:其他综合收益 1.324万美元

贷:套期工具 1.324万美元

(当指定为现金流量套期时,由于套期有效为 100%,套期工具公允价值变动应计入其他综合收益, 而不是公允价值变动损益)

因确认对母公司人民币借款计提的汇兑损益而将 套期工具的有效部分从权益转至损益的重分类

借:汇兑损益 1.324万美元

贷:其他综合收益 1.324万美元

(通过该重分类,才能反映外汇套期保值业务的 实质,公司应确认的汇兑损益金额为0)

计提利息的会计处理不再赘述。

(3)20×3年12月31日,假设美元兑人民币汇 率较20×2年12月31日有变化,则会计处理方式与 (2)中一致。鉴于篇幅原因,此处假设美元兑人民币 汇率和套期工具公允价值较20×2年12月31日无变化。 计提利息的会计处理不再赘述。

(4)20×4年12月31日,假设美元对人民币汇率 为6.40.按照该汇率,被套期项目即长期应收款—母 公司余额为195.000/6.40=30.469万美元,汇率变动 为30.469-28.676=1.793万美元。此时货币互换协 议结束,套期工具公允价值应为0.

计提对母公司人民币借款的汇兑损益

借:汇兑损益 1.793万美元

贷:长期应付款—母公司 1.793万美元

计提套期工具公允价值变动

借:套期工具 1.324万美元

贷:其他综合损益 1.324万美元

因确认对母公司人民币借款计提的汇兑损益而将

套期工具的有效部分从权益转至损益的重分类 借:其他综合收益 1.324万美元

贷:汇兑损益 1.324万美元

(由于套期工具的有效部分只有1. 324万美元, 因此只能重分类1.324万美元)

计提利息的会计处理不再赘述。

与B银行交换本金

借:银行存款 195.000万元人民币(按照即时 汇率折30.469万美元)

贷:银行存款 30.000万美元

汇兑损益 469万美元

归还母公司人民币借款

借:长期应付款——母公司 195.000万元人民 币(按照即时汇率折30.469万美元)

贷:银行存款 195.000万元人民币(按 照即时汇率折30.469万美元)

通过现金流量套期核算,在套期期间,美元兑人 民币汇率在变动,但公司列报的汇兑损益金额为0.反 映出外汇套期的业务实质。

三、结论

套期会计中公允价值套期及现金流量套期两种核 算方法均能体现套期工具对被套期项目汇率风险的锁定,但通过对两种会计处理的比较可以发现:

(1)公允价值套期核算,在每一年度的报表列报 中,利润表中可以反映出被套期项目的汇率变动以及 套期工具的公允价值变动,体现了A公司内部借款协议 和货币互换协议的交易内容。

(2)现金流量套期核算,在每一年度的报表列报 中,利润表不体现被套期项目的汇率变动以及套期工 具的公允价值变动,但更能反映A公司预期通过货币互 换业务锁定汇率风险的实质。

当前,我国企业特别是中央企业积极响应“走 出去”号召,在“一带一路”建设中发挥重要积极 作用,但由于境外项目多以美元或项目所在国币种 为主要功能货币,因此面临较高的外汇管理风险。 货币互换业务是防范外汇风险的有效手段之一,企业 会计准则及解释对货币互换业务尚未作出明确规定, 实务中也缺少可参考案例。希望通过本文对货币互换 业务会计处理的探讨,为相关会计处理提供一定的 参考借鉴。

参考文献

[1] 中华人民共和国财政部会计司.企业会计准则第24 号——套期会计(财会[2017]9号)

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/guanlilunwen/70183.html