SCI论文(www.lunwensci.com)

摘要:本文以康美药业案判决后引发上市公司独立董事辞职潮为背景,分析了会计稳健性和独立董事辞职之间的相关关系。通过对独立董事公告中辞职样本数据的搜集以及对会计稳健性等相关指标的度量,对数据进行了回归分析,得出支持会计稳健性越高的上市公司,其独立董事更倾向于提出辞职这一结论。为了验证这一结论,本文采取了更换解释变量、更换回归方式等方法进行稳健性检验,结果表明,实证能够通过稳健性检验,结论依然成立。希望通过本研究,为相关主体提供参考借鉴,使市场各相关主体对于会计稳健性的指标能够辩证地对待及应用。

关键词:康美药业案;会计稳健性;独立董事;辞职行为;影响

一、引言

独立董事制度是我国借鉴欧美国家企业治理经验所引入的制度,这项制度的创立动机是强化我国上市公司自身治理能力、引导企业规范运作。许多学者对于会计稳健性和独立董事之间的特征进行探索,所获得的研究结论也不一致。包翠华和何笑(2020)认为独立董事的审计背景能够对企业的会计稳健性产生显著正向效应。然而,刘凤委和汪扬(2006)却发现独立董事比例与会计稳健性不存在显著关系。而本研究认为,过高会计稳健性不一定能够让独立董事继续安心履职。

会计稳健性作为衡量企业的一项重要信息指标,在资本市场被广泛运用,会计稳健性是指对损失和收益确认的不对称性,即企业需要及时确认自身的损失,但职能在具备充分证据的情况下确认收入(Basu,1997)。

不乏质疑的声音呼吁对会计稳健性的指标客观性加以客观看待,避免出现操纵会计稳健性从而粉饰企业财务行为的现象出现。“康美药业”判决案是自中国新证券法公布之后的首例在资本市场上引起广泛关注的案件,该案体现中国司法对于规范资本市场秩序的决心。本文检验在“康美药业”判决案后,引发了独立董事辞职的恐慌潮,在恐慌期内,独立董事是否会因为会计稳健性而继续在原有公司履职。

本研究的研究重点及目的在于:一是丰富企业信息披露对独立董事辞职行为影响的研究。独立董事辞职行为的影响因素包含上市公司业绩降低(Bar-Hava et al,2021)、会计信息含量不高(Srinivasan S,2005)、财务预警(Bar-Hava et al,2021),而本研究从会稳健性作为研究出发点,探究会计稳健性对于独立董事辞职的行为影响,以新的结论弥补原先文献的研究空白。二是进一步丰富和拓展会计稳健性的相关讨论。以往的研究对于会计稳健性的相关讨论存在褒贬不一的立场,多数文献都偏向从积极的角度讨论盈余稳健性,本研究的证据检验结果得出的结论将在会计稳健性的影响结果层面有更进一步的拓展。

二、制度背景、文献回顾与理论发展

(一)文献回顾

国内外针对独立董事辞职或无法继续任职的相关研究整体区分为其动因和经济后果两个模块。从动因层面来看,支晓强、童盼(2005)发现独立董事的变更与公司的盈余管理程度显著相关,公司的盈余管理程度越高,独立董事变更概率和变更比例越高;并且也有研究认为独立董事辞职与独立董事的开会次数、独立董事地域特征、公司重大事项(公司诉讼、关联交易等)、所在公司的盈利能力、审计意见的严重程度、董事会的开会次数、公司的违法违规行为等显著相关(唐清泉,2006)显著相关。

会计稳健性作为会计政策的基本原则之一,其主要的功能之一为满足债权人对于财务报告的要求(姜国华和张然,2007)。会计稳健性的概念是企业在确认非确定性业务的收入期间,要秉承谨慎的原则,避免在证据缺乏时确认收益,对于负债费用进行积极确认,从而避免高估资产收益、低估负债费用的现象(Bausu,1997)。作为独立董事监督职能的重要表现之一,会计稳健性成为独立董事重点关注的对象。

(二)基于相关理论的研究假设

一是信号传递理论。经济体系中的一切个体的行为都具有一定的信号传递意义,独立董事主动请辞并非“空穴来风”,因为独立董事的请辞意味着担心自身受到同等的诉讼风险和声誉损毁,故而如果企业在治理过程中被独立董事识别到有违规的行为或财务报表中出现或有事项与潜在诉讼风险,这都将会导致独立董事在未完成自身任期时主动请辞。二是前景理论。独立董事在执行职务过程中,享有权益并且承担风险,其存在形式是企业存在的某种特征(唐清泉,2006),如果存在风险,独董宁可抛弃自身利益也要减小伤害。三是从盈余平滑行为。盈余平滑是指利用所允许的会计操纵空间进行盈余波动减少披露的行为(Eckel,1981),盈余平滑的行为所产生的对外汇报的盈余体现出会计稳健性和持续性(李四海等,2022)。盈余稳健性虽代表企业会积极地确认自身费用、负债,以不严谨的态度去确认自身收益、资产,但企业能运用此方式进行盈余平滑。上市企业中是会有通过资产减值准备的手段进行向下盈余管理的行为,此类行为有一些研究已经有所提出(戴德明等2005,王建新2007)。当然,资产减值准备仅仅是进行盈余管理的一种手段,并非唯一手段。独立董事虽然对于上市公司的每一项经济业务进行细致入微的监督是具备极大难度的,但是依然能够通过上市公司较大幅度的操作识别到不同寻常、具有一定诉讼风险的行为。依照信号传递理论,若独立董事识别企业具有财务层面的盈余平滑的行为,就会更倾向于向企业提出辞职以避免声誉受损和其他诉讼风险。将自身的会计处理进行较为严苛,甚至不合理地进行利润、资产低估,将导致独立董事产生更不安全的预感,选择递交辞呈。

基于此,本文提出研究假设:会计稳健性和公司独立董事辞职呈显著正相关。

三、研究设计

(一)研究样本与数据来源

本文选取于上交所和深交所两大证券交易市场所有A股上市公司作为样本,样本期间为2021年11月23日起始之后五个月,同时参照现有文献,对于样本进行以下数据清洗和剔除:(1)剔除金融行业上市企业;(2)剔除上市时间低于一年的样本;(3)剔除已经ST的上市企业;(4)剔除变量缺失的上市企业样本。其他财务指标的度量与控制变量的计算数据来源于Csmar国泰安数据库。最终本研究搜集整理以下数据:

1.独立董事辞职样本。本文的被解释变量为独立董事主动辞职。样本来源于巨潮网的A股上市公司独立董事辞职公告,根据公告表述和笔者的整理,目前业界内独立董事的辞职的原因可以归纳为以下几类:满三年、六年任职期限、因个人原因主动辞职、任职于党政机关或其他无法继续担任独立董事的现象。本文通过从巨潮资讯采集“康美药业”判决案后一段时间区间内2021年11月13日至2022年3月1日之间中国大陆境内上市公司独立董事的辞职公告,为防止内生性,剔除因满三年、六年任职期限辞职和任职于党政机关及其他岗位从而导致无法继续担任独立董事的样本,若上市公司存在独立董事在“康美药业”判决案后提出主动(因个人原因)辞职且公司给出辞职公告,即设置为虚拟变量1,若不存在独立董事主动辞职即等于0。

2.会计稳健性度量指标C-Score。当前度量会计稳健性的方法较多,有盈余股票收益模型、盈余反转模型等,但本研究认为核心解释变量的度量参考Kham和Watts(2009)的方法衡量更为恰当,设置度量指标C-Score。稳健性的早期计算常使用盈余-股票收益关系模型,见式(2):

E PSi,t/Pi,t-1=β1+β2DRi,t+β3Ri,t+β4DRi,t×Ri,t+εi,t(2)

(2)公式内,EPSi,t是企业i在t年份的每股收益(EPS),Pi,t-1是上市企业i在t-1年份时年末的股票收盘价格;DRi,t设置为虚拟变量,当Ri,t<0时,DRi,t赋值为1,否则为0。β2代表会计盈余确认“好消息”的及时性;β3反映会计盈余确认“坏消息”的及时性;β4代表会计盈余在确认“坏消息”时相比于在确认“好消息”时的增量及时性差异。

Kham和Watts在以上模型基础进行了公司规模、财务杠杆、市账比率层面的扩展,具体见式(3)和式(4):

Gscore=β3=μ1+μ2Sizei,t+μ3Levi,t+μ4MBi,t(3)

Cscore=β4=λ1+λ2Sizei,t+λ3Levi,t+λ4MBi,t(4)

把第(3)式和第(4)式代入(2)式,得到估算公司层面会计稳健性模型,如式(5)所示:

EPSi,t/Pi,t-1=β1+β2DRi,t+(μ1+μ2Sizei,t+μ3Levi,t+μ4MBi,t)×Ri,t+(λ1+λ2Sizei,t+λ3Levi,t+λ4MBi,t)×DRi,t×Ri,t+εi,t

(5)运用上述模型,估计出μ1,μ2,μ3,μ4以及λ1,λ2,λ3,λ4;然后,将λ1,λ2,λ3,λ4

的估计系数代入(4)式,估算出公司层面的会计稳健性程度。会计稳健性指标为β4。

3.控制变量。在多元回归的过程中为了进一步完善模型,控制内生性,引入相关控制变量,控制变量选取方式参考S.Lakshmi(2021)和唐清泉等(2018)的研究,选取资产收益率(Roa)等于收益除以总资产;资产负债率(Lev)等于负债除以总资产;营业收入增长率(Growth),董事经理两权合一(Dual),是虚拟变量,若是董事总经理是同一个人,就取值为1,否则为0;董事会规模(sharehold)是以董事人数取对数进行衡量;独董比例(Indirect)为独立董事人数在董事会总人数的占比,产权性质(Soe),假设企业是国有企业就取值为1,否则为0。

因为因变量Resign属于虚拟变量,主要解释变量C-Score属于连续型变量,所以本研究采用logistic回归,本文的研究模型如下:

Resigni,t=a0+a1C-Score+a2ROA+a3Lev+a4Growth+a5sh arehold+a6Indirect+a7Soe+a8Board+a9sharebalance+ε

同时,考虑到极端值将会影响到回归结果,导致结果有偏且缺乏信服力,本研究对连续控制变量上下各1%进行缩尾。

四、实证结果分析

(一)描述性统计结果

表1是针对“康美药业”判决案后六个月内,依照独立董事辞职的各种原因进行分类和归纳出各种辞职原因的独立董事辞职人数(该数据由笔者从巨潮网进行手动搜索公告并整理获得)。依据独董请辞动因分类,这次辞职潮里独董辞职原因大致能够正常辞职和提前辞职,凡是独立董事因为六年任职期满和相关机构要求其辞职列为正常辞职(根据规定,独立董事任

期满六年后就不能在同一家上市公司继续任职),属于六年期满而辞职的独立董事有25人;属于相关机构要求(在党内、政府、人民团体等机构担任领导职务或者其他相关特殊职务而不适合履行独立董事职责的情形)的独立董事有17人;而因个人原因提出辞职的独立董事有107人。但实务中,辞职公告中只会提出独立董事是因为工作原因、个人原因等问题而提出辞职,并不会直言不讳说明独立董事因为识别到了公司的财务风险、诉讼风险、内部控制缺陷等信息而提出辞职,这与Dewally and Peck(2010)和Fahlenbrach et al.(2010)的研究一致。

从表2的描述性统计表中可以看出公司样本总数在3341个样本,其中会计稳健性水平的最高值为0.4,平均值为0.071,说明样本中整体会计稳健性水平并不高,向较低的会计稳健性水平偏倚;其次,辞职的样本中辞职人数最多是三人,均值为0.038,说明辞职整体人数不多,这与此次样本收集时获取的一百多份独立董事辞职公告相符,说明此次样本的归纳并无严重的问题。

(二)回归结果分析

本研究考虑到被解释变量resign是虚拟变量,公司出现独立董事辞职现象为1,否则为0,所以本研究基准回归优先采用logit回归,在尚未引入控制变量,只是探究解释变量与被解释变量之间的关系的logit回归中,其相关系数为0.083,在百分之五水平上显著;经济意义上,当会计稳健性提升1单位时,就有8%的概率导致独立董事辞职。为了进一步解决其他控制变量对于模型的影响,可以看到引入相关控制变量后回归系数为0.144,p值为0.02,即在百分之五的水平上显著,公司的会计稳健性水平和独立董事的辞职现象呈显著正相关,从经济学意义上,说明当会计稳健性提升1单位时,就有14%的概率导致独立董事辞职,从而支持了本研究的假设结论,在“康美药业案”后,上市公司会计稳健性水平越高,独立董事就越倾向于提出辞职。

(三)稳健性检验

从稳健的角度考虑,本文所采用的补充检验方式替换原有的回归方法和变量,以补充基准回归的局限。原有的基准回归已经采用了logistic回归,补充验证的方式是probit回归和最小二乘法回归等。

1.更换回归方法。原有的回归采用logit回归,probit回归同样更适用于二分回归,所以初步稳健性检验采用probit再次进行。

从表4的稳健性检验probit回归来看,可以看出,解释变量与被解释变量之间的相关系数为0.139,在百分之五的水平上面呈显著正相关(t值=2.316),从统计学意义上依然支持研究假设:会计稳健性越高的上市公司,其独立董事更倾向于提出辞职。从经济意义上,我们可以看出,当会计稳健性提升1单位时,就有13%的概率导致独立董事辞职。

2.更换被解释变量。由于本研究所采用的解释变量会计稳健性水平C-Score,如果要进行解释变量的替换,目前是缺乏足够文献支持的,故而我们采取更换被解释变量进行再次回归,参考前人的文献,将被解释变量从虚拟变量替换为独立董事辞职的人数,并分别进行ologit回归和OLS回归。

从表5(详见第77页)的回归结果不难看出,C-score与被解释变量辞职人数之间的相关系数为3.913,p=0.02,t值为2.33,即该二者相关系数在百分之五的水平上显著正相关。经济学意义上,每当会计稳健性上升1单位,就会导致独立董事辞职人数上升0.03人,这一回归结果也进一步支持了研究假设的看法。接下来,本研究采用OLS回归进行稳健性检验。

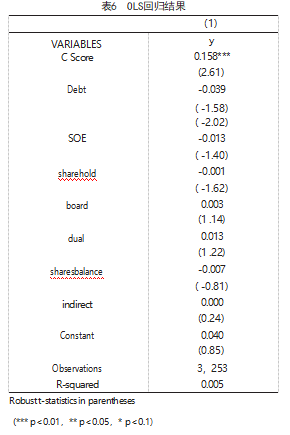

从表6可以看出,C-score与被解释变量辞职人数之间的相关系数为0.158,p=0.009,t值为2.61,即该二者相关系数在百分之一的水平上显著正相关。从经济学意义上看,每当会计稳健性上升1单位,就会导致独立董事辞职人数上升0.0015人,这一回归结果也进一步支持了研究假设的看法。

通过上述的稳健性检验,其检验结果和主回归过程都支持本文所提出的假设,即上市公司的会计稳健性与独立董事的辞职呈显著正相关。据此,会计稳健性未必会给独立董事足够的安全感,指标本身的构建是为了体现企业积极确认负债而消极确认收入的程度,但是过度操纵此数据隐含着盈余平滑的意味,将有可能给予独立董事较低的安全感,独立董事识别到企业自身的诉讼风险后将会“用脚投票”,从而更有可能辞职。

五、研究结论

本文研究了“康美药业”判决案后的独立董事辞职潮中,会计稳健性和独立董事辞职之间的关系。通过对独立董事公告中辞职样本的搜集以及对会计稳健性等相关指标的度量,并通过回归分析,研究结果表明,支持会计稳健性越高的上市公司,其独立董事更倾向于提出辞职。为了验证这一结论,本文采取更换解释变量、更换回归方式等方法进行了稳健性检验,结论依然成立。企业可能通过部分向下盈余管理的手段对于会计稳健性进行人为的调高,而独立董事本身在“康美药业”判决案之后将会更加敏锐察觉到类似的风险,并提前提出辞职。本研究期望为各市场主体在现实层面提供一定的参考与借鉴。

参考文献

[1]包翠华,何笑.独立董事审计背景、所有权性质与会计稳健性.会计之友,2020(20).

[2]陈运森.独立董事网络中心度与公司信息披露质量.审计研究,2012(5):92-100.

[3]戴德明,毛新述,邓蟠,中国亏损上市公司资产减值准备计提行为研究,财经研究,2005(7).

[4]姜国华,张然.稳健性与公允价值:基于股票价格反应的规范性分析.会计研究,2007(6).

[5]李四海,麻靖涓,朱鹏,江新峰,陈思.CEO职场晋升与盈余平滑行为研究.南开管理评论,2020.

[6]李远鹏,李若山.是会计盈余稳健性,还是利润操纵?来自中国上市公司的经验证据.中国会计与财务研究,2005(7):3.

[7]李增泉,卢文彬.会计盈余的稳健性:发现与启示.会计研究.2003(2):19-27.

[8]梁上坤.机构投资者持股会影响公司费用粘性吗?.管理世界,2018.

[9]刘凤委,汪扬.公司治理机制对会计稳健性影响之实证研究.上海立信会计学院学报,2006.

[10]唐清泉,罗党论,王莉.上市公司独立董事辞职行为研究——基于前景理论的分析.南开管理评论,2006.

[11]唐清泉,韩宏稳.关联并购与公司价值:会计稳健性的治理作用.南开管理评论,2018.

[12]曲晓辉,邱月华.强制性制度变迁与盈余稳健性.会计研究,2007(7):20-28.

[13]邱月华,曲晓辉.操控性应计项目与盈余稳健性.当代财经,2009(9):105-109.

[14]王建新.长期资产减值转回研究——来自中国证券市场的经验证据.管理世界,2007(3):42-50.

[15]夏立军.盈余管理计量模型在中国股票市场的应用研究.中国会计与财务研究,2003(2):94-122.

[16]赵德武,曾力,谭莉川.独立董事监督力与盈余稳健性——基于中国上市公司的实证研究.会计研究,2008.

[17]支晓强,童盼.盈余管理、控制权转移与独立董事变更——兼论独立董事治理作用的发挥.管理世界,2005.

[18]周晓苏,陈沉,杜萌.会计稳健性、企业生命周期与投资效率——来自中国上市公司的经验证据.会计与经济研究,2015.

[19]Bausu,S.(1997)The conservatism principle and theasymmetric timeliness of earnings.Jourmal of Accounting and Economics,24(1),3-37.

[20]Chen,S.Z.Sun and Y.Wang.(2002)Evidence from China on whether harmonized accounting standards harmonize accounting practices.Accounting Horizons,16,183-197.

[21]Dewally,M.and S.W.Peck.(2010)Upheaval in the Boardroom:Outside Director Public Resignations,Motivations,and Consequences.Journal of Corporate Finance,16(1),38-52.

[22]Eckel,N.(1981)The Income Smoothing Hypothesis Revisited[J].Abacus,17(1),28-40.

[23]Fahlenbrach,R.A.Low.and R.M.Stulz.(2010)The Dark Side of Outside Directors:Do They Quit When They are Most Needed?.Working Paper,NBER.

[24]Lobo,G.L.and J.Zhou.(2006)Did conservatism in financial reporting increase after the Sarbanes-Oxley Act.The Accounting Review,20(1),57-73.

[25]Mozaffar Khan.and Ross,L.Watts.(2009)Estimation and empirical properties of a firm-year measure of accounting conservatism.Journal of Accounting and Economics.

[26]Srinivasan,S.(2005)Consequences of financial reporting failure for independent directors:Evidence from accounting restatements[J].Journal of Accounting Research,2,291-334.

[27]S.Lakshmi Naaraayanan and Kasper Meisner Nielsen.(2021) Does personal liability deter individuals from serving as independent directors?.Journal of Financial Economics.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

如何设计有效的环境治理政策, 是学术界和政策... 详细>>

如何设计有效的环境治理政策, 是学术界和政策... 详细>>