SCI论文(www.lunwensci.com)

摘 要:鉴于生猪进项、销项税自身计算方式,结合屠宰 企业实际经营情况,屠宰企业实际的业务毛利率远远低于 扣除率,所以屠宰企业销项税额低于进项税额,前期进项 税留底较多,账面会出现进项税倒挂现象。本文以湖南省 生猪屠宰企业为例,通过阐述进项税纳入试点前后的计算 方式、为屠宰企业带来的影响、核定扣除规定的原料单耗 标准与实际存在的偏差等方面内容,提出了目前湖南省屠 宰企业增值税进项扣除的相关研究建议。

生猪的产业链主要包括饲料、养殖、屠宰、猪肉 制品加工和销售五大环节。产业链的前端是猪饲料行 业,主要投入的是玉米等粮食原料,产出是饲料,这 些企业受粮食价格的影响较大,整体净利润较低;然 后是养殖业,需要投入饲料、养殖基地与设备等, 产出是生猪,这个行业因市场上生猪价格的波动很 大,行业利润也具有较大的不稳定性;而屠宰企业主 要是处于生猪产业链的中间环节,需要投入生猪购买 成本、屠宰设备及人工成本,产出的产品主要是热鲜 肉、冷鲜肉和冷冻肉等,屠宰行业的利润受前端生猪 价格的影响较大,整体利润率较低。根据湖南省国家 税务局、湖南省财政厅2015年第3号下发的《关于扩大 农产品增值税进项税额核定扣除试点范围的公告》, 湖南省屠宰企业从2015年10月1日起从以前的按买价乘 扣除率计算进项税抵扣(即按农产品发票金额*扣除 率),改成了采用核定扣除方式计算进项税额,这一 改革为湖南省屠宰企业带来了一系列的影响。

一、屠宰企业纳入试点前后增值税进项税抵扣计 算方式的变化

(一)纳入核定扣除试点前

根据《中华人民共和国增值税暂行条例》第八条 第三项规定,购进农产品,除取得增值税专用发票或者海关进口增值税专用缴款书外,按照农产品收购发 票或者销售发票上注明的农产品买价和扣除率计算进 项税额,即在生猪收购业务发生时,屠宰企业可依据 农产品发票金额乘以扣除率计算进项税额。而公司在 销售猪肉产品时按销售额除以(1+扣除率)乘以扣 除率计算销项税额。核定扣除方式试点时扣除率为 13%,2017年7月起调整为11%,自2018年5月起根据最 新税务政策调整为10%,2019年4月调整为9%。鉴于 生猪进项、销项税自身计算方式,结合屠宰企业实际 经营情况,屠宰企业实际的业务毛利率远远低于扣除 率,所以屠宰企业销项税额低于进项税额,前期进项 税留底较多,账面会出现进项税倒挂现象。

(二)纳入核定扣除试点后

根据公告、财税[2012]38号文件及农产品增值税 进项税额核定扣除试点实施办法,湖南省所属的屠宰 行业农产品增值税进项税额核定方法需采用投入产出 法,计算方法如下:

当期允许抵扣农产品增值税进项税额=当期农产 品耗用数量×农产品平均购买单价×扣除率/(1+扣 除率)。

当期农产品耗用数量=当期销售货物数量×农产品 单耗数量。

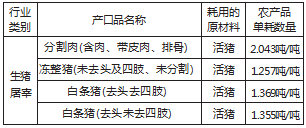

试点政策规定的屠宰企业单耗标准为:

平均购买单价是指购买农产品期末平均买价= (期初库存农产品数量×期初平均买价+当期购进农 产品数量×当期买价) /(期初库存农产品数量+当期 购进农产品数量)

二、采用进项税额核定扣除试点后对湖南省屠宰 企业的影响

(一)增加了企业的采购成本

税改前:成本比率=1*(1-扣除率)=1*(1%- 9%)=91%

税改后:成本比率=1/(1+扣除率)=1/(1+9%) =91.74%(假设当期采购毛猪当期全部销售,无库存)

可见,进项税改革后,成本率增加了0.74个百分 点。根据农业农村部统计数据显示,虽然生猪价格有 大幅的变动,但是国内生猪的价格变动还是具有一定 的周期性,近年来主要有三个价格变动周期,每轮周 期持续3-4年,前一轮的生猪行情上涨是从2014年的 5月开始,到2016年的5月达到历史最高点。后两年基 本是处于一个下行的行情期,但整体还是在一个比较 高的历史价格区间。从2019年开始受新冠肺炎疫情等 方面影响,生猪价格一路高涨,在2022年才回归到基 本的价格规律。根据生猪市场价格行情,毛猪价格最 低为10元/kg,最高时一般达25元/kg(2020年,因疫 情暴发最高达到40元/kg,不做考虑)。若毛猪均重按 120kg,则单头生猪成本将增加8.88-22.2元。

屠宰企业年屠宰量按50万头计算,则进项税改革 后,屠宰企业生猪成本年度将增加444- 1776万元。该 政策至今已试行近7年,则湖南省单个屠宰企业成本累 计已增加2664- 10656万元。近两年因受非洲猪瘟和新 冠肺炎疫情的双重影响,毛猪价格相对高位,取成本 影响区间数则平均达6660万元。这对毛利率本来就不 高的屠宰企业无疑是雪上加霜。

(二)增加了企业的税负压力

税改前:进项税额=买价*扣除率

税改后:理论进项税=当期销售货物数量×农产品 单耗数量*买价/(1+扣除率)*扣除率

通过上述分析,改革后屠宰企业成本增加,即代 表单头生猪可抵扣的进项税额减少。随着销售价格上 升,销项税额增大,相应的税负也会增加。根据2015 年税改试点时测算结果,按当时的销售价格对应税务 局的产品结构得出, 税改后单头税负在8.88-22.2元/头 波动。随着下半年猪肉价格的上涨,税负还将高于此 水平。

综上, 一般屠宰场按50万头,全年采购额按10亿 元,扣除率按9%来估算,理论上税改后每年将减少进 项税近千万元。而实际经营中,进项税计算与公司产 品结构和扣除标准密切相关,所以税改后进项税减少 导致屠宰企业很多月份出现了缴纳增值税的现象。

三、试点政策中单耗标准与实际耗用偏差分析

湖南省屠宰企业试行增值税进项税核定扣除以 来,屠宰企业普遍反映税收政策中规定的生猪原料单 耗标准略低于屠宰企业实际的耗用量,因此,在政 策执行以来,屠宰企业的进项税抵扣金额不仅少于 税改之前,更甚是因为生猪单耗标准与实际生产存在 偏差,进一步加大了企业负担。为进一步落实此项偏差,在湖南省某屠宰企业再次进行了调研,现场通过 对4头毛猪进行屠宰、分割,产出的各类肉品重量测试 结果见表1.

通过测试数据发现,毛猪经屠宰后分割肉品占毛 重比为39.88%,每吨分割肉的毛猪实际耗用为2.5077 吨,比税务政策标准2.043吨/吨高出0.465吨。测试白 条为去头去四肢白条,若不进行精细分割,则每吨白 条的毛猪实际耗用为1.4393吨,比税务政策标准1.369 吨/吨高出0.071吨。

四、湖南省屠宰企业进项税核定扣除的建议

据统计,行业前三大屠宰企业市场集中度不足 10%,但是随着我国《食品安全法》和《生猪屠宰管理条例》的实施,政府对肉类食品安全高度重视,对 屠宰及肉类加工企业的监管力度加强,落后的小型屠 宰厂将被逐渐淘汰,这为拥有先进生产设施的大型屠 宰企业提供的发展空间和机遇。然而,屠宰行业的利 润受猪价的影响较大,屠宰利润率和屠宰量都和猪价 的走势呈反向变化。当生猪价格上涨时,屠宰企业的 利润空间就会降低,而且,屠宰企业出于自身利润的 考虑,在猪价上涨阶段一般会在屠宰量上做出妥协, 呈现出“价涨量跌”的态势;当猪价下行时,为了分 摊固定成本,会呈现屠宰放量、盈利恢复的态势。猪 肉价格和生猪价格的价差区间基本上在5元每公斤左 右,价差区间不是很大;除了屠宰费用外还有物流、 销售渠道等各环节的成本。另外,消费者还有其他禽 畜类产品作为替代品,所以猪肉价格变动的敏感性要 低于生猪价格变动的敏感性。所以,生猪价格降低虽 能提高屠宰企业的利润,但是利润空间仍是有限的。 2015年时, 湖南省税务局联合省财政厅对湖南省农产品 增值税进项税额进行核定扣除,主要是为改变屠宰企业 进项税倒挂现象,初衷也不想加重企业税负,增加企业 成本。屠宰企业一般投入大、盈利点低,而依法依规纳 税是企业应尽的义务,规范税收征管是财政增收的需 要。为做大做强企业和产业,着眼长远。为既能改善屠 宰企业进项税倒挂现象,又不增加企业成本和税负压 力,笔者粗浅地进行了如下研究,仅供参考。

方案一:面对瞬息多变的生猪肉价市场,生猪屠 宰的民生行业毛利率并不高,假定屠宰企业生猪单头 毛差为60元/头,选取毛猪低位单价10元/kg和高位单价 25元/kg进行研究(见表2)。

从上表可知,如企业的增值税税负压力为零,则 白条类的生猪单耗标准需在1.396- 1.438选取, 分割类 的产品需在2.084-2.145之间选取。

方案二:目前将生猪屠宰后产品分成四个大类来 核算进项抵扣,不仅核算复杂,而且各类销量的统计 标准不够详细,不便于税务直观地查询与监管。因 此,可以考虑取消生猪屠宰四大产品的分类,直接 采用企业实际屠宰的毛猪重量进行核算。结合上述分 析,可知屠宰企业农产品根据“投入产出法”核算进 项抵扣还与生猪收购价、产品销售价之间存在较大关 联。因生猪屠宰后的销售价必定大于毛猪采购价,只 是猪肉价格变动的敏感性要低于生猪价格变动的敏感 性。所以,根据生猪屠宰的实际毛重计算进项抵扣, 屠宰企业仍需缴纳增值税,税负水平受猪价影响而变 化。尽管生猪肉价市场几乎“一天一价”,但并不是 无规律可循。当屠宰企业的农产品根据实际毛猪重量 核算进项税时:

进项税额=毛重*采购均价/(1+扣除率)*扣除率 销项税额=销量*销售均价/(1+扣除率)*扣除率 增值税税负=销项税额—进项税额

当税负为零时,根据以上公式可得出:调节系数= (销售量*销售均价)/(毛重*采购价)。

当生猪收购价低迷时,调节系数相对偏高;猪价 高涨时,调节系数偏低。则屠宰企业农产品的“投入 产出法”计算公式为:

当期允许抵扣的生猪进项税额=当期屠宰毛猪重量 ×调节系数×农产品平均购买单价×扣除率/(1+扣 除率)

五、结语

综上所述,文章主要是以湖南省屠宰企业为例, 通过阐述进项税纳入试点前后的计算方式、为屠宰企 业带来的影响、核定扣除规定的原料单耗标准与实际 存在的偏差等方面,提出了目前湖南省屠宰企业增值 税进项税扣除的相关研究建议。目的是促进增值税进 项税额核定扣除方法得到进一步完善,从而促进农产 品税额管理水平的提升,推动农产品行业得到持续性 的健康发展。湖南省试点实行屠宰企业农产品进项税 额核定扣除办法,虽然有利于解决原抵扣政策存在的 诸多问题,但仍有其不利的一面,也不便于全国范围 内屠宰企业间的对比,还需不断总结试点实施的问题 及经验,从而完善核定扣除办法,切实提高屠宰企业 增值税的管理水平。

参考文献

[1] 孙中平.农产品进项税核定扣除政策解析[J].财会月刊,2014(21):79-81.

[2] 陈凤.分析投入产出法增值税进项税核定扣除的问题[J].纳税,2017(18):11-12.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/guanlilunwen/57894.html