SCI论文(www.lunwensci.com)

摘 要:对于财务共享中心而言,税务管理是其关键性功 能,通过积极地优化税务管理流程,可以提升财务共享中 心税务管理的效率和质量。RPA是目前一种十分流行的自 动化技术,本文重点分析了企业财务共享中心税务管理现 状及存在的问题,并提出了引入 RPA 技术优化税务管理 流程的路径和策略,以供相关企业及人员参考。

当前,正处于数字经济时代,自动化技术日益成 熟,机器人流程自动化(Robotic Process Automation) 备受关注[1] 。2017年5月,德勤会计师事务所创新研 发了“财务机器人”,普华、安永、毕马威也逐步推 出了各自“财务机器人”,使财务和税务工作自动 化水平得到了显著的提高,并降低了人力与时间等的 投入。在《新一代人工智能发展规划》中明确提出, 2030年我国人工智能技术及应用必须整体上领先于世 界水平,发展成为全球人工智能创新中心,发展成为 创新型强国。

一、RPA及财务共享中心概述

(一)RPA的含义

RPA指的是机器人流程自动化,同时还被称之为 数字化劳动力[2] 。RPA对于企业现存系统的影响较少, 涉及实施过程短等特征,融合规则引擎、语言识别、 人工智能等相关先进技术,能够顺利达到流程自动化 与智能化的效果。

在会计领域应用机器人流程自动化,能够推动传 统会计信息化模式的改革与发展,因为凭借机器人流 程自动化(财务机器人),可以自动执行提前编辑好 的脚本,进而自动进行重复、简单以及枯燥的相关工 作内容,让工作人员不被繁琐的会计基础核算限制,将 更多的注意力放到管理会计和战略会计方面,因此,被 诸多企业广泛运用。同时,供应商可结合用户的实际需 求,让财务机器人提供定制以及模块化服务,让传统会 计系统存在的数据接口被顺利打破,跨系统智能化、自 动化实现会计核算与管理等相关工作[3]。

(二)财务共享中心的含义

财务共享中心,也被称为财务共享服务中心 (FSSC),其属于近年来新出现的会计和报告业务 管理模式。财务共享中心是把各个国家、地区涉及实 体会计业务,放在一个共享服务中心报告与记账,此 种模式可以让财务报告以及会计记录向着统一化、规范化的方向发展。同时,集团不必在各公司,抑或是 办事处安排会计工作人员,以此降低人工成本和系统 成本的投入。需要注意的是,以上操作会受到部分国 家法律的限制。作为一项新财务管理模式,财务共享 中心可以解决集团财务职能表现出来的效率不高、投 入重复等问题,进而推动财务职能建设效率的全面提 高,并控制投入重复的情况[4] 。另外,财务共享中心 涉及诸多构成部分,诸如资金、实物资产、往来款管 理、费控管理及税务管理等。

(三)RPA与财务共享中心之间的匹配关系

通过对RPA内涵的分析能够掌握到, RPA技术适 用于规则明确与重复业务方面,尽管财务共享中心可 以较好地控制投入重复的情况,但该中心在实际运营 方面,受集中化以及规模化的影响,会出现许多重复 业务, 因此, 此点和RPA适用性一致。并且, 该中心 在建设初期重视流程标准化, 此点与RPA规则明确的 条件相符, 立足于以上两点能够了解到, RPA与财务 共享中心之间契合度高,它有助于促进财务共享中心 服务水平的提高。

二、RPA在税务管理中的适用性分析

对于RPA而言,属于当前应用十分广泛、实现难 度低的一种自动化形式,主要特点表现为非侵入性、 可追溯性以及可扩展性,涉及实施周期也较短,能够 结合客户需求进行定制,以此对不同业务场景之中的 流程自动化进行满足[5] 。RPA可以结合预先设置好的 脚本语言,执行重复与规则性强的相关任务,同时对 用户手工操作和交互进行模拟,在现有系统之中通过 外挂的形式进行部署。部分企业尽管设置了基层税务 管理模块,并能够报表自动计算、票据认证、在线申 报等,让税务管理更加的便捷,但因为税务系统接口 未实现完全开放、会计科目和各地税收征管口径存在 差异等,再加上共享中心涉及巨大的业务量,在发票 认证、税务资料、税款计算、纳税申报等方面,还应 运用手工的方式操作,此种方式除了耗时费力之外, 还难以对准确率进行保证。而应用RPA, 不仅可以跨 越财务共享中心与税务局系统进行数据操作,还可以 自定义专属表单及流程等,与其它IT平台工作。通过 对RPA的运用, 可以导出不同系统内与报税存在联系 的账表、数据等,并保存到报税资料底稿之中,在报 税条件被触发后, RPA自动登录报税系统会顺利地完 成报税。另外, RPA能够验证发票中相关信息的真实性,立足于验证逻辑,实现验证数据、发送邮件以及 下载回执等相关操作[6]。

三、财务共享中心税务管理的现状分析

现阶段,部分集团在加强管理效率方面,主要财 务改革自身组织的方式,进而建立了财务共享中心、 资金、财务等相关管理中心,实现了对资金流、业务 流、核算流等的全面整合。同时,优化了内部财务流 程,推动了信息化建设效果的提高,有利于营业额的 上升,使成本得到有效的降低,促进企业利润的提 高。针对税务管理平台的构建,部分集团创设了具有 一体化特点的税务管理平台,该平台能够提高集团税 务业务核算及管控能力。另外,部分集团财务共享中 心税务管理涉及环节比较全面,主要包括发票管理、 纳税申报、税款计提、缴纳税款等,如图1所示[7] 。就 发票管理而言,增值税发票得到了全过程管理,同时 在纳税申报以及缴纳税款方面,可以让申报表自动计 算,并包含手工调整与在线缴纳等相关功能。尽管现 阶段财务共享中心税务管理平台表现出许多的优点, 但结合该平台的具体运用可以发现,现阶段税务管理 问题十分突出,例如发票信息滞后,发票重复审核, 根据流程图得知,财务共享中心的报账初岗、税务 岗、总账岗都要审核发票,经多人重复审核,进而使 该环节需要耗费大量的时间。同时,在税款计算和申报 过程中,存在大量机械的核对、运算及填写申报。在税 务管理的过程中,涉及较多的手工操作、人工核对,数 据量大时,难以确保质量,此类问题应通过RPA技术可 予以优化,将流程标准化后交由机器人处理。

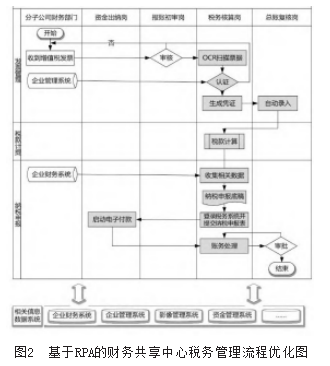

四、基于RPA的财务共享中心税务管理流程优化路径 对于财务共享中心财务管理现状,再结合RPA技术优势,针对性地优化税务管理流程,主要包含发票管 理、税额计提以及纳税申报三个重要环节,详见图2.

(一)RPA批量认证发票和自动生成分录可以有 效减少手工操作时间

在财务共享中心中,原流程审核时要查验一遍发 票,认证勾选时又要核对一遍,工作重复。税务核算 岗接收到初审发票后,借助OCR影响技术批量化扫描 与识别票据,并将其转变为电子化数据,可在平台上 接受统一查询[8] 。2021年12月,国家税务总局在部分地 区开展了全面数字化的电子发票试点工作, RPA可以 协助对接电子发票服务平台,采集数据到ERP系统。 机器人基于票据影像管理系统,对票据进行准确的认 证,认真地检验发票信息准确度及发票真伪,从而实 现批量化认证。同时,机器人可迅速同企业管理系统 相连接,具有三单匹配、自动过账等各种有价值的功 能。在发票认证环节中应用RPA, 可对发票质量予以 有效保障,多角度地对比发票信息,提高查验的效率 与质量,高效率获取查验结果,从而有效地提高了认 证效率。并且建立票据影像仓库,借助OCR影像识别 技术数据化管理发票,有效储存大规模的票据数据, 预防票据数据丢失或重复录入。RPA可替代发票岗对 发票真伪识别、识别是否已入账、专票需要认证,专 票进行是否可抵扣, 入账等功能; RPA可解决日常发 票传递滞后的问题, 运用RPA获取税务局的发票信息 与已录入的票据数据库匹配,提示在途发票信息; RPA可协助内部平台优化整个作业流程且可追溯, 包 括录入发票和校验,给供应商完成付款流程,不合规 的发票自动给供应商邮件通知等。不仅在发票管理环 节,在记账环节可协助完成分录编制与自动录入,机器人根据已识别的发票类型、开票内容及金额,在系 统中迅速匹配应录入的记账科目,准确记录发票金额 和认证的进项税额。另外, 借助RPA工具进行自动记 账,可进一步规范税务记账处理工作,避免出现遗漏 情况,确保报表数据的可靠度,有助于企业能够精 准、高效率预算与决算。

(二)RPA自动计提税款可以有效提高计算的准 确性

就财务共享中心税款计提环节而言,涉及较大的 工作量。以所得税处理流程为例, 将RPA工具运用到 该环节之中,首先,机器人能够从管理系统中自动化 提取大量原始财务信息,并对企业账户进行全面清理 与核对。其次,基于法律实体及管理报告,对数据进 行全面管理,实时分析账户的变化情况。例如,可根 据税务系统获取历年已申报的调整事项、税款差异及 历年未弥补亏损;根据企业预录的行业信息、以前年 度的申报习惯,提示本期需调整的事项,并标注异 常指标。最后, 由专业的税务人员在RPA分析预录的 数据基数上完善非常规调整事项,以此来确保所得税 计算的精准度。借助RPA可提高税收计算效率与准确 度,在集团内部可预设规则统一申报口径,有效地降 低了手工操作所需时间。进一步强化收集与协调数据 的能力,对财务信息进行有效、针对性收集与处理, 可在第一时间调整合法实体的权责。另外,因财务及 重大影响能够预见, 引入RPA可确保数据的完整度及 质量,不仅可准确地计算所得税,而且还可高效率地 完成附加税、印花税、土地税、房产税等的计提。

(三)RPA自动完成纳税申报流程可以有效保障 纳税质量

对于财务共享中心而言,在纳税申报过程方面, 与RPA的适配度较高,机器人可自动化处理各个步 骤。在纳税申报中引入RPA, 能够将此过程划分成数 据采集、处理和提交。数据采集主要指与本地数据 交互,包含财务信息、开票信息、主体信息等;数据 提交环节则是同税务系统进行交互,包含登录、数据 填写、提交等操作。引入RPA, 可凭借预设的脚本, 在期末机器人自动登录账务系统,对余额表、固定资 产子账目进行全面的读取与初步试算;然后,登录国 税系统,基于税务主体批量化将财务数据、增值税认 证数据等予以导出,这便是税务申报所需数据。接下 来,机器人自动化获取提前维护好的各子公司基础信 息,凭借此逐步生成纳税申报表底稿;根据自动设定 好的规则,调整税务、会计差异、进项税数据差异、 固定资产进项税抵扣差异、预缴税金等项目;通过预 设的校验公式,由机器人开展校验,可保证精准性。 例如,数字校验财务科目及税务科目。

最后,机器人把处理好的数据置入统一文件夹,税务人员对其进行 重点审查。通过核查不存在问题的数据, 需运用RPA 工具执行脚本,机器人结合不同子公司主体,登录税 务申报系统,读取执行纳税申报底稿,自动导入相关 数据,提交纳税申报表,并自动化保存相关数据。接 下来, RPA对报税流程进行自动化执行, 且开启电子 付款程序。此过程能够让人工填写的出错率得到有效 的降低,并自动完成纳税申报表,让人工操作量得到 有效的缓解,规范纳税申报表填写内容。同时,集团 财务共享中心可通过RPA和纳税解决方案、财务系统 等互动,对税务发票进行自动编码。另外,收集交易 细节和发票信息,符合不同司法管辖区涉及不同审计 要求。因为数据属于机器人直接进行提取的相关底稿 内容,可确保纳税申报表的可靠性,促进纳税申报质 量的提高。

五、结语

综上所述,在人工智能技术的有效支撑下,企业 优化财务共享中心税务管理流程的可行性和成功率会 越来越高。企业通过分析财务共享中心税务管理部门 的状况,结合发票管理、税款计提、纳税申报等相关 方面涉及的问题, 通过RPA技术对流程进行优化, 可 以有效促进税务管理效率的提高,让成本得以降低, 迅速取得成果与收益,并使税务人员解放出来,从而 可以在其他增值性活动中投入更多的时间。对此,企 业税务管理部门应加强对税务管理流程的认识,运用 PRA技术开展税务管理相关工作, 让产出质量得到提 高,并减少返工,降低人工错误与纠错成本,使企业 可以将更多精力放在价值创造等方面。

参考文献

[1] 章扬.RPA技术实施税务集中申报的初探—— 以保险公司税务集中申报为例[J].财会学习,2022(10):112-115.

[2] 郝海霞.RPA财务机器人在企业财务智能化转型中的应用[J].南方农机,2021.52(24):163-165.

[3] 国家税务总局深圳市龙华区税务局课题组,孙国应,许金凯.RPA技术在税收征管数字化转型中的探索与思考[J]. 税务研究,2021(12):62-66.

[4] 曹海镖.RPA赋能企业财务数字化转型[J]. 中国总会计师,2020(10):14-15.

[5] 徐琨.财务机器人在信托公司财务领域的应用探析[J].航空财会,2020.2(5):62-66.

[6] 高雅.RPA财务机器人的技术特点与实践应用[J].轻纺工业与技术,2020.49(6):98.103.

[7] 项超.基于RPA的A公司财务共享服务中心业务流程优化研究[D].北京交通大学,2020.

[8] 全文举.流程自动化(RPA)技术助力电力企业财务内控管理[J].财会学习,2019(15):245.247.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/guanlilunwen/57689.html