SCI论文(www.lunwensci.com)

一、基于业财融合下的管理会计研究与应用的实 施背景

(一)高质量的长期投资战略奠定工业创新的基石

《中国制造强国2025规划发展纲要》提出用信息 化和工业化两化深度融合来引领和带动整个制造业的 发展,加快推动新一代信息技术与制造技术融合发 展,把智能制造作为两化深度融合的主攻方向;着力 发展智能装备和智能产品,推进生产过程智能化,培 育新型生产方式,全面提升企业研发、生产、管理和 服务的智能化水平。

首钢基于长远规划,搬迁后持续扩大投资、不断 推进智能制造,引入先进技术实现产能置换和转型升 级。得益于前期不菲的基础建设投入,为规模经济、 绿色经济打下良好的基础,在环保、去产能、碳达峰 等大环境压力下,首钢逐步体现出明显的竞争优势。

(二)严峻的外部环境推动业财职能相互融合

钢铁产能过剩导致钢铁企业利润稀薄,同质化竞 争严重且进一步向中高端产品蔓延,而产销两端的铁 矿石及钢材市场的价格、成本、库存等供需因素的不 可控,不断地挑战企业日常经营策略以及降本增效的 能力。思考在既定的规模条件下,如何有效地进行资 源的配置,以获得最大的经济效益的问题主要依靠短 期经营决策来解决,依靠营销、财务、生产、研发、 人力资源和信息技术等职能战略的联动,尤其是需要 融合财务与业务活动,在规划、决策、控制和评价等 方面发挥重要作用,以更好地配置企业资源,更有效 地应对市场风险。

(三)职能融合呼唤管理会计深度转型

财务会计侧重于“记录价值”,通过较固定的程 序和方法确认、计量、记录和报告并解释历史信息, 属于“对外报告会计”;而管理会计侧重于“创造价 值”,其职能是解析过去、控制现在与筹划未来,属 于“对内报告会计”,工作程序和方法灵活多样。随 着大数据、信息技术大量应用于企业生产经营,财务 会计信息以及非财务信息对决策相关性的冲击越来越 大,财务成本管理的角色和工作重心,从标准成本管理逐步提升到战略成本管理,管理会计向着精细化、数量 化、技术化方向发展,需要掌握并有效利用量化的数据 分析手段和工具快速整合并解读市场信息,敏捷参与短 期经营决策中的采购决策、产品决策、定价决策、库存 决策。这也是首钢全面深化改革以财务转型为起点,以 财务主导建设并推进数字化转型,持续强化管理会计信 息系统,以提高资金使用效益,支撑日益复杂和多变的 企业经营预测和决策活动的重要目标之一。

二、基于业财融合下的管理会计研究与应用的内涵

短期经营决策不涉及固定资产投资和经营规模改 变,主要是以本量利分析为基础,按照以下方法论:

①选择需要研究的决策问题

(一)钢材出口等效价格模型

模型设计目的:为负责钢材出口合同谈判人员提 供合同价格参考依据,动态调整销售结构,确保效益 最大化。

模型设计思路:国内虽然是钢铁消费主要市场, 但出口市场仍然是有效补充。按照效益优先原则,钢 材出口效益一般不得低于同期国内销售相同或相近产 品的效益。以此为标准计算出口报价等同于国内的价 格,再与国内价格进行比较来决定是否同意该报价。

模型计算公式:

—— 出口产品等效国内价格;

——产品出口价格FOB;

——汇率; ——增值税; —— 出口退税;

——物流费,主要包括港杂、仓储、运输等;

——其他费用,主要包括汇率差、质量异议 费用以及出口预付外汇等与国内销售收款方式不同产 生的费用差异等。

为确保计算结果相对准确,模型参数需要根据实 际情况动态修正。如退税税率要根据国家发布的出口 政策及时调整;汇率要根据市场水平动态调整;物流 费要根据年度谈判情况修改;其它费用要根据每年公 司境内外销售收款方式确定等。

需要说明的是,合同的签订有时需要考虑市场开 拓,战略渠道维护,区域市场容量等多方面因素,所 以钢材出口等效价格仅是营销人员签订常规合同的重 要依据。

模型应用举例:

以首钢股份签订某年1月份热卷产品为例,FOB报 价为506美元/吨,汇率为6.9614.增值税率13%,出口 退税率9%, 物流费150元/吨, 其他费用合计72元/吨, 同期国内销售价格3524元。通过钢材出口等效价格模 型计算如下:

出口等效价格=506×6 .9614 -506(13% -9%) ×6.9614-120+72=3334(元/吨)

与国内销售价格比较:3334-3524=-190(元/吨)

通过计算得出热卷产品出口等效价格比国内销售 价格低190元,单从经济效益上考虑,该品种产品国内 销售更为合适。

(二)铁矿石有效成本测算模型

模型设计目的:为负责铁前铁矿石采购人员,提供当前市场条件下各类可用资源性价比情况参考依 据,以动态优化炉料结构,降低生铁成本。

模型设计思路:市场铁矿石主要以铁品位定价, 如国际矿价的重要参考指标普氏指数有62%和65%指数 价格;国内铁精粉有62%和66%品位市场价格。由于铁 精粉烧损、含硅等不同,相同品位铁精粉制成烧结矿 后品位差距较大,且工序燃耗和溶剂消耗成本也有较 大差距。通过模拟单品种烧结以上因素的成本变化, 分析各种矿粉的使用成本排序。另外,入炉品位对炼 铁工序燃耗也有较大影响。在充分考虑上述因素的情 况下,以国内成分较为稳定66%品位矿粉为基准,对 市场众多品种铁矿石,根据当期市场价格通过模型测 算有效使用成本并进行性价比排序。

模型计算公式:

第一步,计算到厂成本,计算公式为:

——到厂成本;

——进口铁矿石到岸价格; ——汇率;

——其他费用,包括商检费、代理费、港口包干 费、路运费、堆存费等;

——装卸及运输损耗;

——银行手续费、贴现利息等。

第二步,计算用户的有效成本

根据第一步得到的进口铁矿石到厂成本对烧结消 耗的矿粉有效成本进行测算,其测算方法如下:

①测算烧结工序影响的吨铁元素有效成本,计算 公式:

——烧结工序每吨铁元素的有效成本; ——烧结工序单位烧结矿实际耗用铁矿石量;

——受烧损影响的燃料耗用成本;

——受硅元素影响,添加钙元素产生的溶剂成本;

——考虑烧损后的铁矿石实际品位。

②测算炼铁工序影响的吨铁元素有效成本,计算 公式:

——炼铁工序每吨铁元素的有效成本;

—— 以国内矿粉为基准,炼铁工序高炉燃料 耗用成本变化情况。

为确保计算结果相对准确,模型参数需要根据实

或成本项目;②观察现行 方法并记录全部事实;③收集相关资料并制定可选方 案;④对备选方案作出评价,选择最优方案;⑤将新 的方法确定为标准方法,推进完成决策的有效实施与 控制。

判断方案优劣的经济标准主要有:成本和经济效 率,这就需要业务视角与财务视角结合起来,按与决 策是否相关的角度弄清各种成本与决策之间的关系, 通过成本性态分析确定哪些因素是与决策有关的相关 成本,哪些是无关成本;哪些归属固定成本,哪些归 属变动成本,再进行敏感性分析,真正实行“干前先 算、边干边算、干后再算”的“三算”策略,在设计 和运用中持续改进和优化。

以上工作内容来源于日常经营实际中的难点和重 点,先通过业务归集数据和财务分析数据,再由业务运 用数据,最后由财务牵头总结数据,充分发挥管理会计 在生产经营过程中的作用,实现业务和财务管理融合。

三、基于业财融合下的管理会计研究与应用的主 要内容及做法

经营财务部结合钢铁企业生产经营实际,对管理 会计中的常用方法如成本性态分析法、本量利分析 法、边际分析法等进行了进一步深化应用,分别设计 了用于辅助营销部门事前决策的钢材出口等效价格模 型和铁矿石有效成本模型;用于事中调整的钢材盈利 能力变化模型;用于事后评价的市场跑赢模型等。

际情况动态修正。如汇率要根据市场水平动态调整; 物流费要根据年度谈判情况修改;燃料和溶剂成本要 根据市场及时调整等。

需要说明的是,该模型的测算结果需要与技术部 门的炉料配比方案结合应用。任何一个品种,无论有 效成本有多低,性价比有多高,由于自身成分的限 制,配比都不能无限量提高。需要在技术可行的条件 下,通过模型分析,寻找当期市场最优炉料结构。

模型应用举例:

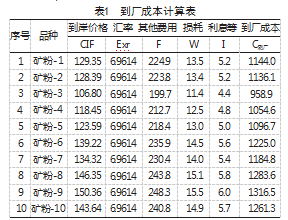

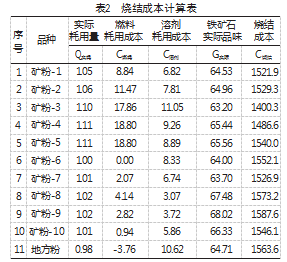

以京唐公司某年1月进口铁矿石为例,汇率取6.9614. 各品种铁矿石数据及计算得到的到厂成本如表1、表2:

根据到厂成本计算烧结工序成本:

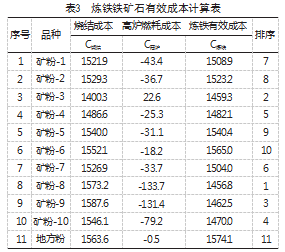

根据上述结果,计算出炼铁中耗用金属料有效成本 (见表3):

通过上述计算结果,得到矿粉-8的有效成本1457元 为最低,地方粉1574元为最高。下一步,采购部门可结 合技术部门提供的配比和生产制造部门提供的产量计 划,计算并确定不同品种当前市场条件下采购计划。

(三)钢材盈利能力变化模型

模型设计目的:根据市场即时信息,财务部门测 算当前条件下钢材典型品种单利变化和各生产基地钢 材利润总额变化情况,为决算者提供动态调整产线结 构的依据。

模型设计思路:根据首钢产品结构,分别选择中 板、热卷、退火板、镀锌板、螺纹钢作为典型品种,通 过长期积累钢材、进口铁矿石、焦炭、喷吹煤、废钢、 硅锰等市场价格信息,按照标准正常消耗测算当前市 场条件下,上述因素价格变化对钢材单利水平的影响情 况。为提高效率,同时保证准确性和可用性,模型不计 算单利绝对值,仅计算相对变化值,一般纬度包括比上 年、同比、比上月等,也可任意选择比较基准。

模型计算公式:

以钢协或“我的钢铁”网站按月、按日发布的市 场采购价格、销售价格为标尺,计算当期钢协或网站 价格与上年整体平均水平、上年同期、环比变化的大 小、幅度,钢材价格变化作为效益变化的直接影响因 素,原燃料价格变化则折算成对生铁成本、炼钢成本、 钢材成本的影响,最后测算出对最终效益的影响。

①钢材市场价格

参照首钢钢铁业各基地的主要产品品种、规格以 及所属地域,最终选择中板、热卷、退火板、镀锌 板、螺纹钢等品种,选取各基地所在区域的相应品种 价格比较分析。具体为:中板产品,选择天津地区市 场价格作为测算依据,热卷参照天津地区4.75mm普碳 热轧薄板、退火板参照天津地区1×250×C规格冷轧薄 板、镀锌板参照天津地区1.0×1250×C规格镀锌卷的 价格,螺纹钢参照太原、长春、贵阳、乌鲁木齐地区 直径16-25mm三级螺纹钢热轧带肋钢筋价格。

②成本构成

生铁成本变动测算:炼铁工艺中影响成本的主要 因素是原料(铁矿石、焦炭)成本,而包括辅料、燃 料、人工费用在内的其他费用与副产品回收进行冲抵 后仅占总成本的10%左右。为方便计算,模型中仅对 价格波动大且对成本有较大影响的铁矿石、焦炭和喷 吹煤的价格变动所引起的生铁成本变动值进行测算。 按照炼钢生铁中铁元素含量以及国际通用普氏指数品 位62%,计算生产1吨生铁需要1.53吨左右铁矿石;国 内正常炉况吨铁耗用入炉焦炭0.35吨、喷吹煤0.15吨左 右。计算公式:

——生铁成本变化值;

——进口铁矿石价格变化值;

——焦炭价格变化值; ——喷吹煤价格变化值;

—— 矿耗,即冶炼1吨生铁需要消耗的铁矿 石,模型中取1.53吨/吨;

——焦比,即冶炼1吨生铁铁需要消耗的焦炭 量,模型中取0.35吨/吨;

—— 喷吹煤比,即冶炼1吨生铁铁需要消耗的 喷吹煤量,模型中取0.15吨/吨;

——原燃料占比系数,即主要原燃料在炼铁成 本中的比重,模型中取0.9.

炼钢成本变动测算:模型中仅对成本有较大影响 的生铁成本变化、废钢的价格变动、合金的价格变动 等所引起的炼钢成本变动值进行测算。计算公式:

——炼钢成本变化值;

——废钢价格变化值;

——合金钢价格变化值;

——铁水消耗系数,即冶炼1吨粗钢需要消耗 的铁水量;

—— 废钢比,即冶炼1吨粗钢需要消耗的废 钢量;

——合金比,即冶炼1吨粗钢需要消耗的合金 量,由于合金品种较多,以用量最大的硅铁和硅锰代 替计算;

——原燃料占比系数,即主要原燃料在炼钢成 本中的比重,模型中取0.82.

轧材成本变动测算:模型主要以镀锌产品为例设

计,仅对成本有较大影响的炼钢成本变化、锌锭的价格 变动等所引起的轧材成本变动值进行测算。计算公式:

——轧材成本变化值;

——锌锭价格变化值;

——钢坯消耗系数,即为1/成材率%;

——锌锭消耗系数,与镀锌产品锌层厚度有关。

③市场价格变动对效益的影响

一般情况下变化值指的是比上年平均水平、上年 同期、环比上月的变化值。结合上述成本测算结果, 形成市场价格变动对效益影响的测算模型:

Q——对效益的影响值。

需要说明的是,炼钢铁水消耗、废钢比等指标, 企业会随时大宗原燃料价格变化和盈利水平的高低动 态调整。

模型应用举例:

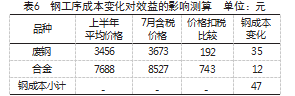

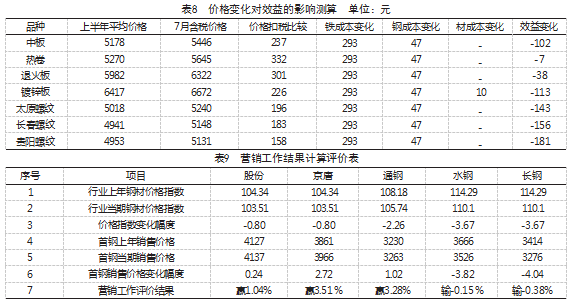

以2021年7月份钢材与进口矿市场大幅波动变化与 上半年比较对效益影响情况进行举例说明。

第一步,计算不含税单价,及其变化。

第二步,计算价格变化带来的生铁成本变化。

第三步,计算价格变化带来的炼钢工序成本变化。

第四步,计算价格变化带来的轧材工序成本变化。

第五步,计算市场价格变化对效益影响。

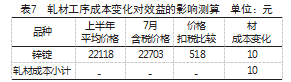

各产品受市场变化带来的效益影响详见表8.以 中板产品为例,按上述计算结果为:中板市场价格 比上半年升高237元;进口矿、焦炭、喷吹煤市场价 格比上年分别升高26美元、66元和109元,合计影响 生铁成本293元;废钢、合金料价格比上年分别升高 192元、743元,影响炼钢成本47元;综上,中板产 品受上下游市场变化影响,其经济效益比上年下降 102元。

(四)营销结果评价模型

模型设计目的:合理评价销售、采购部门阶段性 工作成果。

模型设计思路:钢材销售价格和大宗原燃料采 购价格与生产基地区域位置、主要市场远近、包到 价比例、定价方式、运输方式等密切相关,难以确 定营销部门当年绝对价格是否合理。模型以上年价 格为基础,比较自身当年价格与上年价格的变化幅 度与市场同品种价格变化幅度的关系进行评价。销 售价格涨幅高于市场或采购价格涨幅低于市场确定 为跑赢;销售价格涨幅低于市场或采购价格涨幅高 于市场确定为跑输。

模型计算公式:

R——营销或采购工作评价结果;

—— 当期钢材销售价格或原燃料采购价格; ——上年钢材销售价格或原燃料采购价格; ——当期钢材销售价格指数或原燃料市场价格;

—— 上年钢材销售价格指数或原燃料市场 价格。

需要说明的是,由于市场板材和长材价格变化不 同步,为使评价结果更合理,在取市场价格指数时需 要根据各基地生产的主要产品大类进行指数选择,首 钢股份、京唐选择板材价格指数,通钢选择综合价格 指数,水钢、长钢选择长材价格指数。

模型应用举例:

以2020年某月首钢股份、京唐、通钢、水钢、长 钢钢材销售情况为例,对5家企业的销售工作结果进行 评价:

通过表9的计算结果可以看到,该月份营销工作表 现较好的是股份、京唐和通钢,分别跑赢市场1.04、 3.51、3.28个百分点,水钢、长钢则跑输市场0. 15、 0.38个百分点。

四、基于业财融合下的管理会计研究与应用创新 及成效

(一)管理增值,专项决策模型化

结合钢铁生产经营实际,识别并确认经营生产过 程中的增值作业和重点环节,利用本量利分析方法完成该环节的成本性态分析,推动采购、生产、销售等 核心业务专项决策模型化、动态化、数字化,有利于 关键环节绩效考量约束,有利于提供财务管理预警, 有利于消除或遏制不合理操作,有利于根据敏感性分 析结果调整主要影响因素,快速反应铁矿石等主要原 材料变化带来的生产成本、工序成本的变化,并通过 销售业绩评价,督促企业生产流程和生产经营效率效 果的持续改善和增值作业的再增值,实现管理会计的 理论创新、实践应用和经验传播。

(二)业财联动,互补协同融合化

模型的建立和使用进一步推动了业财融合,提升 企业经营团队整体运营管理水平。作为集团管控部 门,在工作定位上,持续牵头研究重大任务,对新 现象、新问题、新观点,探本求源,形成切实可行 的具有重大运用价值的成果,为现场作业管理提供有 力支持;在组织形式上,与基层单位经营生产和技术 部门高度协同,互相支撑,发挥了经营结果的“记账 员”、运营过程的“调度人”和经营方向的“引领 者”的作用;在运用模式上,系统整合理论,总结提 炼实践做法经验,宣传推广管理会计理论和先进做 法,成本意识和效益优先原则在主要业务部门得到更 好落实,通过管理创新为高质量发展目标奠定基础。

(三)简单实用,推广价值效率化

管理模型理论基础完备、浅显易懂,融合财务、 营销、技术和生产等专业知识内容,计算公式简便清 晰。模型数据来源便于收集,相关因素稳定可靠,适 用于大多数钢铁企业。长期运用只需要定期修正市场 价格数据、费用标准,应用和维护简单、快捷,日常 生产经营决策运用频率高,实用性强。可结合生产 经营信息化将模型固化到系统中,能成倍提高使用效 率,显著提高工作质量。

以上管理会计模型在使用中,经营团队成员结合 实际情况,不断对模型提出改良和优化。同时,根据 集团业务变化,后期将继续增加和完善管理模型。

(四)带动基层,主体意识市场化

随着财务、生产和技术人员参与经营深度和广度 不断增加,相关部门人员市场主体意识逐步加强。通 过参与经营,财务人员负责的营业收入和利润等财务指 标有了具体抓手;生产人员生产计划和工序成本控制有 了明确目标;技术人员技术降本和新产品研发有了清晰 方向。通过合理评价,营销人员观念发生巨大变化,由“要我干”转变为“我要干”。销售人员主动提升价格 水平,与行业头部企业对标;采购人员积极开拓市场资 源渠道,降低风险的同时有效控制采购成本。

(五)效果突出,实用创效持续化

在销售管理上,建立“供、产、销、运、用”五 位一体的市场快速反应决策机制。财务部门、销售部 门、技术部门、生产单位及下游用户一体,在市场调 研、产品开发、生产制造、产品销售、技术服务人员 管理、资产利用等方面形成协作机制,产品开发效率 显著提高,员工市场意识明显增强,生产工艺和流程 不断得到优化,销售价格明显提升,取得显著经济效 益。2021年1-7月,首钢钢铁板块钢材销售综合价格 达到5144元,比行业高150元,相比2018年首钢比行业 多提高244元;其中股份和京唐综合销售价格达到5481 元,比宝武低173元,相比2018年股份和京唐比宝武多 提高167元;比鞍钢本部高424元,相比2018年比鞍钢 本部多提高199元。

在采购管理上,坚持适应市场的快速联动机制和 研判市场趋势的价格决策机制。通过召开经营例会, 根据动态关注国内、国际钢材市场和大宗炉料市场价 格变化,分析市场形势,研判市场走势,把握采购 时机;结合模型计算结果,制定灵活采购方案。2019 年、2020年、2021年1-7月进口矿采购价格分别比当期 普氏指数低4.5美元、3美元和4.3美元。

在生产管理上,在安全顺稳的基础上,坚持“以 效定销,以销定产、以产促销”,“没有合同不安排 生产,低于制造成本不生产”的经营原则。近年来, 结合市场大幅波动的特点,通过本量利分析和边际分 析等管理会计工具的应用,阶段性开展了降铁耗、 “做大蛋糕”等一系列经营策略。2019年、2020年、 2021年1-7月钢产量环比每年增产197万吨、151万吨 (剔除京唐二期影响)、194万吨,分别降低固定成本 13.1亿元、9.6亿元、12.3亿元。

近年来,多种管理会计工具的运用有效促进了企 业经营成果的提升。2020年首钢集团钢铁主业生铁成 本2253元,比行业低63元,行业排名第14名,相较于 2015年,首钢比行业多降低102元,排名前进23名。 2020年钢铁主业钢材单利119元,比2015年高624元, 比行业多提升249元。2020年钢铁板块效益完成 68.2亿元,比2016年增加93.3亿元,行业排名由第97名 提升至第6位。

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/guanlilunwen/56372.html