SCI论文(www.lunwensci.com)

摘 要:近年来,我国有色金属行业发展放缓,很多有色 金属企业存在产能过剩、收益减少等问题。因此,亟须建 立财务风险预警体系,以帮助企业进行风险预防和控制, 从而降低外部环境因素带来的不利影响。现金流与企业的 财务风险密切相关,企业的财务风险往往会反映到现金流 问题上。因此,本文从现金流视角出发,通过功效系数法 对Y公司2019~2021年相关数据进行了财务风险预警模型 搭建,以此验证现金流对于财务风险预警的重要作用。

关键词:财务风险预警,现金流,财务风险,预警体系

一、引言

目前,我国对于财务风险预警的研究逐渐成熟, 大部分是通过定量来构建相应模型,常见的模型包括多 变量线性模型、logistic模型、神经网络模型及功效系数 法等。而现金流对于企业来说尤为重要,缺少足够现金 流的企业将无法保持正常运转,容易引发企业的财务风 险,更有甚者会使企业面临破产。因此,从现金流视角来对企业进行财务风险预警是十分必要的。

二、Y公司财务状况概述

(一)Y公司简介

Y公司是生产铜金属、冶炼加工和进出口贸易的有 色金属公司。Y公司目前生产的产品有180多种,黄金 产量位列国内第九、白银产量位居国内前列。Y公司 目前是中国冶炼及加工铜规模最大的企业之一。近几 年,受新冠肺炎疫情的影响,公司存在着产能过剩、 收益减少等问题,因此,亟待构建财务风险预警体系 进行风险防范和控制。

(二)基于现金流的Y公司财务指标

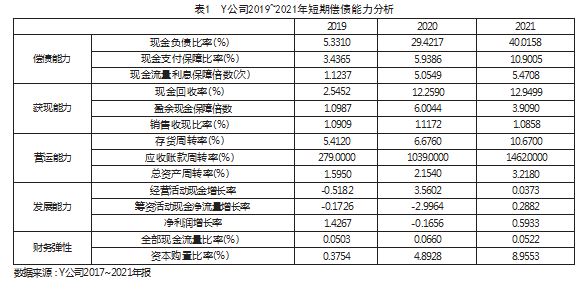

本文以现金流为基础选取了Y公司近三年的14项财 务指标(如表1所示),从五个方面对Y公司的财务风 险预警体系进行构建。

三、基于功效系数法的财务风险预警体系搭建

(一)熵值法赋权

通过熵值法,可以相对客观地对所选财务指标进 行赋权,当计算出的熵值越大,则说明该指标对财务 风险预警评价作用较小,权重相应较小;反之,权重 将较大。熵值法相关计算公式如下:

①数据标准化:

②归一化处理:

③熵值计算:

④差异性系数:

⑤财务指标权重计算:

(二)功效系数法

功效系数法通过对指标进行多个挡位的划分,将 标准值与实际值进行比对最后通过加权平均,来得出 研究对象的综合状况,更具有全面性。

功效系数法计算相关公式如下: 1.上档基础分=指标权重×上档标准系数

2.本档基础分=指标权重×本档标准系数

3.调整分= ×(上档基础分-本档基础分)

4.单项指标得分=调整分+本档基础分

5.综合得分= ∑单项指标得分

四、Y公司财务风险预警体系的构建与应用

(一)选取指标

本文为了更全面地分析企业的真实状况,从五个 方面偿债能力、获现能力、发展能力、营运能力,以 及财务弹性并以现金流为视角选取的14项指标编排为 X1-X14分别为现金负债比率、现金支付保障比率、现 金流量利息保障倍数(次)、现金回收率、盈余现金 保障倍数、销售收现比率、存货周转率、应收账款周 转率、总资产周转率、筹资活动现金净流量增长率、 经营活动现金增长率、净利润增长率、资本购置比 率、全部现金流量比率。

(二)计算熵值及权重

本文将选取的14个财务指标进行数据化以及归一 化处理,并将归一化处理后的指标进行赋权,结果如 表2所示。

(三)筛选指标

为了能更准确识别企业的财务风险,会选取多项 指标进行分析,但可能会造成指标之间的重复性,导 致财务风险预警不准确。因此,本文运用SPSS对财务 指标进行pearson相关性检验,求出指标相互间的相关系 数。如果存在相关系数的绝对值大于0.9的财务指标, 则保留权重较大的指标;如果相关性较小,则按权重 大小保留前两项。下面以偿债能力板块为例,如表3所示,现金负债比率与现金利息保障倍数二者之间pearson 相关系数为0.958.说明二者指标高度相关,按照上文所 述,保留权重大的现金负债比率。再看现金流量利息保 障倍数与现金支付比率的相关系数为0.637.相关性一 般,按照权重大小,保留现金支付保障比率。

通过多次筛选,得到10项指标:现金负债比率、 现金支付保障比率、盈余现金保障倍数、销售收现比 率、存货周转率、应收账款周转率、筹资现金净流量 增长率、全部现金流量比率、资本购置比率。

(四)确定财务风险预警等级划分

本文依照我国国有资产监督管理委员会所发布的 《企业业绩综合评价实施细则》,并结合行业自身的 特点将财务风险预警等级进行划分,0.85~1为无警、 0.6~0.85为轻警、0.4~0.6为中警、0.2~0.4为重警、0.2以下为巨警。

(五)Y公司财务风险预警分析

将Y公司2019~2021年已选好的财务指标用功效系 数法计算各指标的实际值、调整分以及功效系数分等 以及所属风险预警等级,再根据结果与企业的实际状 况进行比较。

通过计算得出Y公司2019~2021年财务风险预警评 价系数分别为0.677、0.803、0.834(如表5所示),属 于中警-轻警状态,Y公司在近三年的财务风险预警表 现一般, 其中, Y公司在偿债能力方面表现良好, 在获 现能力及营运能力方面处于轻度预警状态,近几年, 国内铜业总体平稳,价格在高位震荡,部分企业的库 存大幅下降,但Y公司的存货周转处在同行业中等水 平,仍需要继续努力。在公司发展能力及财务弹性结 构方面为中度预警, Y公司需要对现金流进行有效的把 控,避免出现过多的外部融资成本。

根据Y公司近三年年报及相关资料笔者了解到, 2021年全球铜业正在从新冠肺炎疫情影响中缓慢恢复, 国内铜业经济效益有明显提升,但仍需考虑到原材料增 长、双控政策、人力、物力等成本不断提升,2021年1 月~10月我国铜业冶炼的成本增长了41%、加工成本增 长了40%。对于Y公司来说,要结合未来市场的供需状 况做好相应现金流的预测,尽量避免管理层在判断方面 失误造成重大财务影响。同时, 2021年铜业公司的资产 负债率平均在53.8%,Y公司的资产负债达到67%左右, 这加大了公司的财务费用支出,进而影响了公司的经营业绩。

五、Y公司加强财务风险预防和控制的对策及建议

(一)加强营运资金管理

通过上文可以看出,Y公司的存货周转率在行业中 并不具有优势, 同时应收账款周转率也不稳定。Y公司 应根据国家的政策扶持及市场调研加快存货销售,尽量 减少公司的存货管理成本,加速公司的资产周转速度,释放公司的营运资金,降低公司的营运资金风险。

(二)提升企业盈利能力

Y公司近三年的筹资活动现金增长率、经营活动 现金增长率以及净利润增长率起伏较大。通过前文可 知, Y公司在近几年处于中警状态, 由于大环境原因, 整个铜业普遍存在产能过剩,并且原材料以及人力物 力等成本不断提升,这极大地增加了公司的成本费 用。所以, 对于Y公司目前来说, 需要继续扩大市场份 额,提高公司的营业收入同时尽量降低成本费用。

六、结束语

本文以现金流为基础选取了偿债能力、营运能 力、获现能力、发展能力、财务弹性五个方面的财务 指标, 对Y公司构建了财务风险预警模型, 通过验证, 基于熵值法与功效系数法搭建的财务风险预警模型所 得出来的结果与公司的实际状况相符,这说明现金流 对于公司的财务状况有着一定的敏感性。本文希望通 过该模型的构建可以帮助Y公司及相关类型企业加强财 务风险防范,并及时采取相应措施对风险进行预警和控 制,从而提升企业管理水平,促进企业高质量发展。

参考文献

[1] 孙树垒,王亚东,张正勇.企业财务风险评价新方法探析[J]. 中国注册会计师,2021(12):105-108.

[2] 孟凡亚.基于现金流量的企业财务预警研究[J]. 中国注册会计师,2021(10):70-73.

[3] 杨超.企业财务预警系统构建研究——基于现金流量显著性差异分析新视角[J].会计之友,2016.12(13):55-57.

[4] 黄盈盈,贺美兰.有色金属上市公司财务风险预警模型及应用—— 以J铜业公司为例[J]. 中国注册会计师, 2021 (6):102-105.

[5] 王曼丽,方海清,陶红兵.基于层次分析和熵值法的电力用户信用综合评价模型研究[J].云南大学学报, 2019 (10):721-729.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/guanlilunwen/56304.html