SCI论文(www.lunwensci.com)

摘 要:本文旨在通过对车险行业从市场集中度、产品 差异化等方面进行分析,得出车险市场集中度较高、产 品有一定差异性的类似垄断竞争的市场结构,最后提出 中小企业车险发展的思路及建议。

关键词 :车险,市场集中度,产品差异化,市场结构,建议

一、引言

车险市场的经营主体主要可以分为头部公司、腰 部公司以及中小险企。头部公司主要是指传统的“老 三家”即人保财险、平安财险和太保财险以及新晋的 国寿财险。腰部公司一般指市场规模排名为六至十位 的六家险企,中小险企为其他经营车险的主体。

车险综合改革后,在保险责任扩大和保障金额提升 的情况下,消费者支出的保费明显减少。对于所有消费 者可以做到“三个基本”,即“价格基本上只降不升, 保障基本上只增不减,服务基本上只优不差”。

关于车险发展的研究以前也有很多,但是以前对 于车险发展的研究一般是和财产险放在一起,并没有 专门提到中小险企;还有车险在中国发展迅速,近些 年随着几次商车改革以及车险综合改革,也产生了一 些根本变化,所以有必要再次研究。基于以上两点, 笔者认为本文的研究具有现实意义。对此,本文基于 产业组织角度,从市场集中度、产品差异化等入手来 研究车险综合改革后中小险企的车险发展思路。

二、市场集中度

(一)相关理论

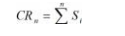

集中度指标是决定市场结构的首要因素,该指标 中的市场集中度反映了在产业中买者或卖者具有什么 样相对的结构规模,与市场中垄断力量的形成密切相 关,因此我们主要分析卖者的市场集中度。而在市场 集中度指标中,最重要、应用最广的是集中率指标 (CRn )以及赫尔曼指数( HHI )。

1.行业集中率指标(CRn )

式中, n 为产业内规模最大的若干企业, Si 为产 业中第 i 位企业按销售额(或产值等)计算的市场占有率。一般来说,计算出大的(CRn )值越大,说明规 模最大的前 n 企业对市场的操纵能力越强,垄断性越 强;反之,则意味着少数企业难以支配市场,企业间 的竞争性越强。

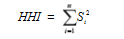

2.郝芬达尔—赫希曼指数指标( HHI )

式中各含义同上。由上式可知,市场完全垄断时, H 指数为1;当企业数目越来越多, H 趋向于0. 数值越大,分布越不均匀,垄断力量越强;反之,趋 于竞争。

(二)车险市场集中度

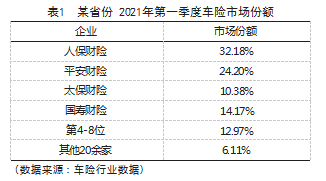

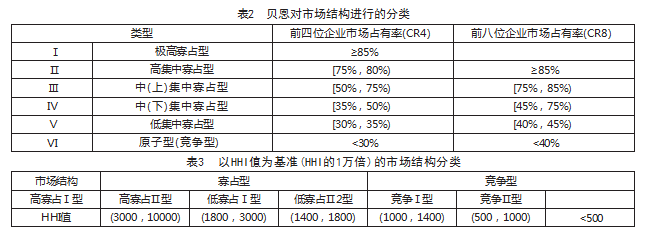

根据表1数据,由行业集中率的算法。可以得出,根据表2贝恩对市场结构的 划分,属于高集中寡占型。可见,目前我国车险的市 场集中度高,其他类型的中小公司市场竞争异常激 烈,而且人保财险和平安财险的份额比较多。

由赫希曼指数的算法。可以得出 HHI8 = 0. 1960 。 根据表3.由赫希曼指数计算出的车险市场结构处于低 寡占Ⅰ型。可见中小公司的车险的市场竞争非常激烈。

由上可知, 计算出2022年一季度的行业集中率较 高,说明头部和腰部车险企业几乎占据全部市场份 额,中小车险企业竞争比较激烈。HHI值也偏高,处于低寡占Ⅰ型,说明垄断作用大于竞争作用。计算 出其他季度的行业集中率以及HHI值也呈现类似的状 况。说明当前车险行业的集中度还是比较高的。从表1 列出的部分企业的市场份额我们也不难看出,车险行 业内企业数目较多,且排名在8位以后的每个企业的市 场占有率极低,因此,竞争压力巨大。

三、产品差异化

(一)相关理论

产品差异化是指企业以某种方式改变那些基本相 同的产品,以使消费者相信 这些产品存在差异而产生 不同的偏好。产品差异是市场结构的一个主要要素, 企业控制市场的程度取决于它们使自己的产品差异化 的成功程度。

在不完全竞争市场上,企业往往通过产品差异化 策略将自己的产品与同行的产品区分开来。产品差异 化越大,越趋于垄断;反之,趋于竞争。

(二)车险产品差异化

产品主体的差异化体现为:头部险企以及腰部险 企有着遍布全国的服务网络以及规模的存量客户,同 时还有大量的自有查勘人员、合作渠道等。而中小公 司各有各的特色,如英大财险和鼎和财险是电力乃至 能源领域的保险专家。

(三)服务的差异化

险企在销售产品的过程中,由于各个险企的承 保、理赔、增值服务的不同而引起消费者偏好某一公 司的产品。客户体验是险企赖以生存发展的至关重要 的一部分。比如在理赔端太保财险推出了女性客户专 属服务、金钥匙服务等。平安财险针对一般客户、重 点客户、VIP客户制定了不同的服务特色。人保财险打 造自助式“拇指理赔”服务。

产品差异化一般会提高产业的集中度。因为,相 对于规模较小的企业,大企业往往具有更强的研究开 发以及策划营销能力,更能创造和宣传产品的差异, 从而达到加速市场份额的目的。

产品差异化还会形成更大的进入壁垒。因为,在 一个产品差异化较强的行业里,在位企业借助于产品 特色、服务、广告、品牌等赢得消费者的偏好和忠诚 度。而潜在竞争者想要进入市场,常常需要支付高昂 的开发费用以及促销费用以改变消费者的偏好[1]。

车险行业存在着产品主体的差异化、服务的差异 化。此外还有价格的差异化、品牌的差异化、渠道的 差异化等等。所以,一方面,在车险行业中,各主体 的产品之间存在差别,每种带有自身特点的产品都有 自己特色,因此,带有一定的垄断因素;另一方面, 有差别的产品之间又是具有几乎一样的险种保障,行 业又具有竞争因素。

四、中小险企的车险发展思路及建议

(一)总结

从行业的市场集中度、产品差异化, 可以看出车 险行业的两个显著特征:一是市场集中度较高;二是 产品和服务有一定差异。因此,车险行业有着类似于 垄断竞争的市场结构。

(二)建议

1.坚持走差异化和特色化的发展道路

目前对于车险经营来说,各家保险公司仍处于改 革后的关键时期。中小险企面临费率下行、盈利空间 缩小等不利的市场环境,倒逼中小公司转型升级,唯有 差异化竞争,出“奇”方能制胜,才有实现弯道超车的 可能性。避其锋芒“小而美”,发展模式特色鲜明的公 司将成为未来中小险企发展的主要路径[2] 。同时监管支持中小公司优先开发差异化的产品和网销、电销产品; 定价政策上,支持中小公司执行更加灵活的一些自主定 价系数的管理,便于中小公司差异化发展。

2.加强车险的精细化管理,加强直销渠道建设

把好业务入口关,防止“病从口入”,进一步细 分车型、细分渠道、细分市场,在不断地细分中动态 调整承保政策。同时,把好出口关,加强理赔队伍建 设,谨防理赔环节的“跑冒滴漏”。强化渠道建设是 公司提升销售能力的根本途径,加强销售队伍建设是 公司提升销售能力的根本保证,要强化公司直销渠道 建设,降低中间成本。

3.加大科技资源投入,深化“保险+科技”融合, 实现科技赋能

研发自主定价工具模型,描绘自身的客户脸谱; 开发一键续保功能,提升消费者的服务体验和产品体 验,聚焦提升客户黏性;开发综合展业工具,形成客 户综合生态圈;深化客户经营模式,通过科技的手段 加强车险的线上化经营,初步实现车险线上化率不低 于80%的目标,逐步打造自身的客户群体,实现车险 收入的稳定增长。

4.坚持市场细分,走差异化之路

在马太效应显著的市场格局下,中小险企必须找 到自己的细分市场定位,做出特色。不同的市场要求 不同的能力,而这种针对细分市场的能力建设更多是 头部公司不屑于做,或投入产出不划算,或者没有精 力做的。中小险企集中资源,长期建设针对某一细分 市场的能力,专注于开发这一细分市场。例如,对于 网约车如何发展的研究等,建立自己的竞争壁垒。

5.加强续保管理,发挥车险压舱石的作用

续保在车险的经营中起到了压舱石的作用,优质 业务续保率的高低直接决定了车险的最终经营结果。 可以建立个人代理人团队、专职续保团队,通过常态 化培训和会议管理模式,提升队伍销售能力,丰富专业化队伍;专职续保团队,逐步将兼职续保人员从综 合型队伍中独立出来,专人专岗专责,通过专业化培 训提升续保人员专业技能,结合KPI考核,提升整体续 保率。完善机制,规范流程,规范续保动作,做到强 考核、强推动,深化续保理念。

6.加大绿色车险业务发展力度

为实现碳中和与碳达峰的战略要求,同时随着新 能源产品上线,绿色车险应运而生。随着电动汽车销 售的井喷式发展,绿色车险是一片蓝海。中小公司应 加大绿色车险政策宣导,完善绿色车险承保指引,引 导机构做好绿色车险业务拓展。充分开展市场调研, 建立与公司有业务合作的新能源车商渠道,充分掌握 各个阶段新能源私家车领域、公共交通营业用车领域 承保营销政策,并形成有利于公司发展的策略。尤其 是在智能汽车时代,数据的价值将会被最大程度的利 用,在数据安全合规的前提下,车主的驾驶行为、行 驶里程、用车时长都将成为车险定价的重要依据,从 而提供给车主个性化的车险产品[3]。

2021年全国车险总保费已经达到7773亿元,占据 整体财产险保费规模的56.8%,仍然是财产险中第一大 险种。车险综合改革实现了“降价、增保、提质”的 阶段性目标。但是,各车险经营主体的发展情况不尽 相同。而随着车险综合改革的进一步深化实施,我们 有理由相信,处于转型发展期的车险必将迎来更好的 明天,中小险企也必将找到适合自己的发展道路。

参考文献

[1] 刘树林.产业经济学[M].北京:清华大学出版社,2012. [2] 高笑寒,马丽娟. 中小险企4S店业务如何实现弯道超车?[N]. 中国保险报,2017-03-15(002) .

[3] 康雷闪,刘永志.我国新能源汽车保险的法律检视与发展对策[J]. 中国石油大学学报:社会科学版, 2020. 36(4):34-40.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/guanlilunwen/54098.html