SCI论文(www.lunwensci.com)

摘要:为了规范标准化票据融资机制,更好地服务中小企业和供应链融资, 中国人民银行 2020 年 6 月 28 日发布《 标准化票据管理办法 》, 并自 2020 年 7 月 28 日起施行。但在发行了 58 只标票产品之后,市场便再无新发。通过对其实务运作的“ 回头看 ”,发现标准化票据的发行与推 广仍存在一些不足,诸如法律结构不甚清晰、与现行法律性文件规定不统一等。对此,本文通过分 析实务中产生的问题,重点对标准化票据的信托逻辑、与《 票据法 》和《 资管新规 》的衡平衔接 等方面进行分析, 并提出相应对策和思路, 以期标准化票据的华丽重启。

2019 年 8 月至 9 月间,在中国人民银行的指 导下,上海票据交易所(以下简称“ 票交所 ”) 试点创设标准化票据(以下简称“ 标票 ”),一共 4 期,累计创设金额约 13.8 亿元。随后,按照《标 准化票据管理办法》及其配套规范创设、运作 的标票一共 58 只 。此后市场便再无新发。

标票可拆分的“ 受益凭证 ”的特性,能让票 据交易像债券一样拥有较高的市场流动性,并进 一步吸引非银机构等更多主体参与票据交易,有 力改善了票据一、二级市场分化的问题。正如《标 准化票据管理办法》第一条所阐明的标票的使命 和创设目的 —— 为了支持中小金融机构流动性、 为了服务中小企业融资和供应链金融的发展,不 论是试点还是《标准化票据管理办法》施行后的正式运行阶段,所参与的原始持票人确实倾向于 中小企业和中小商业银行,信用主体资质也有所 下沉。

但是,标票在实务运作中存在一些问题,主 要表现在其背后信托逻辑的不甚清晰以及与《 中 华人民共和国票据法》(以下简称《票据法》) 和其他相关制度的衡平衔接等方面。

一、标票背后的信托逻辑

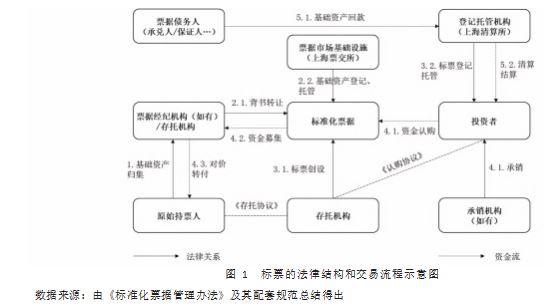

《 标准化票据管理办法》第一条作为立法依 据,明确了《 中华人民共和国信托法》(以下简 称《信托法》)是其上位法之一。尽管除第一条 之外,全文再未提及“ 信托 ”一词,但《信托法 》 原理和逻辑却蕴含并贯穿于标票的法律结构和交 易流程之始终 ,如图 1 所示。

( 一)标票的财产独立性

《 标准化票据管理办法》施行之前的 2019 年所试点发行的 4 期标票中,存托机构的职责尚由 票交所来担当;委托机构与存托机构之间签署的还是《标准化票据业务协议》(以下简称《业务 协议》),而非存托协议。《业务协议 》中对委托 机构与存托机构的法律关系界定非常模糊,难以 找到明显的设立信托的意图;就连票据基础资产 也仅叫做“ 委托票据 ”, 因而在外观上更像是委 托法律关系。

因此,经中国人民银行备案同意,全国银行 间同业拆借中心、银行间市场清算所股份有限公 司组织市场成员研究起草并于 2021 年 1 月发布了 《 标准化票据存托协议(2020 年版)》(以下简称 《 存托协议》),推荐市场成员签署使用,意图改 变之前各机构所使用《存托协议》的条款和格式 不统一给市场带来的争议和不明确。

最易与信托关系混淆的概念是委托关系,它 们重要的区别即“ 财产的独立性 ”。我国《信托 法》对“ 信托 ”的定义中也用了较为含糊的“ 委 托给 ”一词来阐述信托财产的独立性,若要更显 著区分二者的关系则应通过检视信托财产是否与 委托人未设立信托的其他财产相区别、是否与受 托人的固有财产相区别来判断。[1]

《 存托协议 》明确约定“ 标准化票据基于信 托法律关系创设 ”,并以“ 原始持票人基于对存 托机构的信任,背书方式将基础资产权利完整转 让,委托存托机构设立标准化票据财产 …… 存托 机构不承担基础资产相关风险 ”的条款,来解释 标票产品的财产独立性。从图 1 可见,标票创设 之前的基础资产所有人是原始持票人,存托机构 将归集的基础资产按照《存托协议》的约定背书 转让给标票产品,由投资者对该产品进行认购。 在标票创设过程中,基础资产和标票产品分别由 票交所和上清算所进行登记、托管。不论是《标 准化票据管理办法》《 存托协议》,还是实务中的 账户设置,基础资产确实已分别独立于原始持票 人的其他财产和存托机构的固有财产了。

此处的“ 标准化票据财产 ”和“ 标准化票据 产品 ”系同一概念,是两位一体的,但各自描述 角度不同 —— 前者对应了《信托法 》中“ 信托财 产 ”的概念,表达其独立性的实质所在;后者对 应了资产证券化(Asset-Backed Securities ,ABS) 中的特殊目的载体(Special Purpose Vehicle , SPV)的概念,更侧重于标票实务环节。如 2020 年 7 月上海票据交易所发布的《标准化票据基 础资产托管结算规则》(以下简称《托管结算规 则》) 中使用的词汇,即“ 标准化票据产品 ”。而 《 托管结算规则》第四条也对此给出了定义,即 存托机构为拟创设的每只标票在票交所系统所设 立的独立的产品参与者,用于受让该只标票的基 础资产。

( 二)标票的信托结构

刘高明(2021)认为,标票在投资者认购之前可以类推为一种商事自益信托(原始持票人既是 委托人也是受益人);而在投资者购买了标票后, 投资者才成为受益人,即“ 商事自益信托 + 收益 权转让 ”,投资者是通过购买标票取得信托受益 权的方式加入了存托合同并成为其当事人的。[2]

而笔者以为,标票本就是一种他益信托。虽 然投资者是通过签署了《认购协议》、购买了标 票后才成为《存托协议》的当事人之一,但是原 始持票人委托存托机构归集基础资产、创设标票 时的目的就已明确,投资者本就是信托受益人, 因而没必要刻意分两步、将其解释为自益信托向 他益信托的嬗变过程。原始持票人不得认购或变 相认购以自己存托的商业汇票为基础资产的标 票,这也表明,原始持票人不能成为受益人。此 外,在《存托协议》中也明确将投资者定义为“ 受 益人 ”。

与试点阶段相比,现在标票实务中的法律关 系的明确性已大有改观,但还有些学者并非完 全认可其信托关系和相关安排;如中国人民银行 金融研究所所长周诚君在中国财富管理 50 人论 坛(CWM50)于 2020 年 8 月 20 日在京举办的主 题为“ 金融助力稳增长与财富管理高质量发展 ” 的 CWM50 2022 夏季峰会上,就标票的法律适用 性问题展开分析,他认为原始票据没有进行破产 隔离。

余红征、李金昌(2020)认为,在标票创设 的过程中,设立 SPV 非常有必要且可行,不然难 以实现基础资产法律意义上的背书转让(真实出 售),并达到基础资产独立的法律效果。[3] 而笔 者认为,标票本身就是一个 SPV ,根本不需要照 搬 ABS 的实践重新再创设 SPV。基础资产背书转 让给标票产品,即起到了 ABS 中“ 真实出售 ”和 “ 破产隔离 ”的效果。

二、标票与其他法律、规范的衡平衔接

标票本质类似资产证券化,标票产品则就是 典型 ABS 中的 SPV。但从立法目的角度,它只是 借用 ABS 的信托法律结构和约束功能,本身并 不是资产支持证券。中国人民银行的相关规定也 明确表示,标票的实质为票据交易机制的进一步 优化和标准化,票据的流转是在《 票据法》等相 关法律法规框架下进行,不同于其他资产,也不 涉及产品的分级、分层。[4]这就可能与先出台的 其他部门法律法规和规范产生冲突,需要及时厘 清并进行有效衔接。

( 一)标票与《 票据法》的衔接

1 .基础资产背书转让给标票的效力

如图 1 的交易流程,根据《标准化票据管理 办法》和存托协议,原始持票人将基础资产“ 存 托给 ”存托机构的方式是把基础资产背书转让给 标票。

根据《托管结算规则》, 每只标票产品只能 开立一个电票账户,用于受让该只标票产品的 基础资产,该电票账户仅开通背书转让、提示付 款、追索业务功能。法律本质上,是背书并移转至 “ 标准化票据财产 ”名下;外观上,是背书转让到 “ 标准化票据产品 ”所开设的唯一的“ 电票账户 ” 上。且在“ 标准化票据产品 ”受让并持有基础资 产后,将通过票交所系统自动开立的基础资产托 管账户来反映该等已存托基础资产权属、余额及 其变动等情况。

概言之,规则设定上明确该行为系背书转让, 本质和外观上都不是贴现,且技术上票交所系统 也能确保整个背书转让过程的可靠性。而《票据 法》规定,票据的取得和转让,应当遵循诚实信 用的原则,具有真实的交易关系和债权债务关系。 尽管该背书转让具有给付对价,但创设标票、归 集基础资产的行为是否属于“ 交易关系 ”或债权债务关系”,或者在立法技术上如何衔接,目 前依然存疑。

2 .基础资产审查义务口径

《 标准化票据管理办法》要求存托机构和票据 经纪机构应对基础资产的真实性、合法性和有效 性进行审查。在实务中,各机构的具体审查程度 和口径各不相同。可以参考的是《 中国人民银行 关于规范和促进电子商业汇票业务发展的通知 》 (以下简称《 电商汇票通知》) 中对电票承兑和贴 现的要求;前者可通过审查合同、发票等材料的影 印件进行在线审核,而后者则无需提供合同、发票 等资料。[5]但是对于标票业务中基础资产“ 三性 ” (包括票据基础关系 )的审查,究竟是适用电票承 兑的口径还是可视为贴现而豁免审核,主管部门 对此尚未明确。

笔者认为,从标票作为票债双市场联动的货 币市场工具的发行角度来看,更应当侧重保障投 资者的利益,因此不该放松对基础资产的核验, 应审查其基础关系,防止资金空转。可是,考虑到 标票实际承载着票据贴现的替代功能,或可参考 《 电商汇票通知》对电票贴现的审查口径,赋予存 托机构在风险可控前提下灵活、机动的权力。各 存托机构可根据所创设标票和原始持票人的实际 情况采取不同方式进行审查。比如,对于本行授 信客户的原始持票人,在已经充分满足“ 了解你 的客户 ”的要求后,存托机构银行甚至可以豁免 审核,真正做到实质重于形式以及审慎性和灵活 性的平衡。

( 二 )与《 资管新规》等规定的衔接、参考

《 标准化票据管理办法》最初发布的征求意 见稿中将标票定义为“ 受益证券 ”, 而在其正式 发布稿中修改为现在的“ 受益凭证 ”,结合前述 人行明确否定其为资产支持证券的态度,可见监管部门可能希望弱化其证券色彩。而标票本身的 ABS 特性仍值得我们参考、借鉴相关法律法规和 监管规则 ,并更好地应用于未来的实务中。

2018 年 4 月,中国人民银行、中国银保监会、中国证监会和国家外汇管理局联合发布《关于规 范金融机构资产管理业务的指导意见》(以下简 称《资管新规》), 其中对于“ 标准化债权类资产 ” 要求是需要同时符合以下条件:第一,等分化,可交易;第二,信息披露充分;第三,集中登记, 独立托管;第四,公允定价,流动性机制完善;第 五,在银行间市场、证券交易所市场等经国务院 同意设立的交易市场交易。虽然标票已满足前四 项要求,却在第五项上存疑,因为票交所并非明 确“ 经国务院同意设立 ”, 而是按照国务院决策 部署,由中国人民银行批准设立的全国统一的票 据交易平台。

根据中国人民银行、中国银行保险监督管理 委员会、中国证券监督管理委员会、国家外汇管 理局 2020 年 7 月联合印发的《标准化债权类资 产认定规则》,标票仍然没被直接列入免认定的 标准化债权类资产名单。但是,票交所可向人民 银行提出标准化债权类资产认定申请,经人民银 行认定后,标票就可“ 转标 ”为标准化债权类资 产。一旦“ 转标 ”,加之标票作为货币市场工具的 定位,公募基金的投资便无障碍,且大概率还将 会被纳入货币市场基金的投资范围。

三 、结语

基于标票在正式发行 58 只产品后暂时停发的 背景,笔者通过已发行标票的实务入手,立足标 票的创设使命和初衷,结合现行法律法规和跨部 门相关规则,分析其中产生的诸多问题。建议要 更加明确标票的信托法律关系、理顺信托产品结 构、压实存托机构的信义义务,消弭市场对此的 种种疑虑;要落实标票实务与《票据法》、相关票 据规范和《 资管新规》的衡平衔接,以期标票的 华丽重启。

参考文献

[1] 赵廉慧.信托法解释论[M].北京:中国法制出版 社,2015 .

[2] 刘高明.论标准化票据中的信托法逻辑[J].北方金 融,2021(1):49-53 .

[3] 余红征,李金昌.从信托法、证券法视角解读央行 标准化票据管理办法及立法建议——《标准化票 据管理办法(征求意见稿)》核心内容解读及立法建 议[EB/OL].(2020-03-08)[2023-07-03].https:// mp.weixin.qq.com/s/1yP49Mb8Z9FynJN9ihPpFA .

[4] 中国人民银行.关于《标准化票据管理办法(征求 意见稿)》公开征求意见的反馈[EB/OL].(2020-06- 28)[2023-07-03].http://www.pbc.gov.cn/tiaofa si/144941/144979/3941928/4046216/index.html .

[5] 杨舒宁.基于商业银行视角的标准化票据研究[J]. 时代金融,2021(9):33-37.41 .

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/falvlunwen/73996.html