SCI论文(www.lunwensci.com)

摘要:针对夫妻财产制所涉及的夫妻财产处置的一分为二、非此即彼、零和博弈的粗放处理现 状,在对夫妻财产进行具体分类的基础上,制定了夫妻财产处置的三大通则与六大策略,构建了 夫妻财产逐渐转移分配律数学模型。通过不同实例的应用,验证了所构建的夫妻财产处置模型的 客观性、公正性、合理性与高效性。通过应用某一计算软件编制核心程序段,验证了夫妻财产处置 模型电算化的可行性。

数字法律作为一种处理现实生活中法律问题 的新理念、新思维、新方法和新模式[1-2],在处 理刑事类案件方面,其以刑期分割机制为核心、 精髓、灵魂;而在处理民事类案件方面,得益于 其灵活多样的数学模型构建方法,可以处理现实 生活中的各种复杂多变的民事纠纷案件。

目前的夫妻财产制,作为一项规范夫妻财产 关系的法律制度,因涉及夫妻婚前、婚后、离异 后、去世后财产的归属、管理、使用、收益和处 分,随着婚姻家庭中夫妻财产的数量和范围的不 断扩大而愈发变得艰深庞杂,如作为我国夫妻财 产制重要参考依据的德国夫妻财产制,其共同 财产制下就有一百多条条文(《德国民法典》第 一千四百一十五至一千五百一十八条 )[3-4]。但 是在具体的夫妻财产处理策略层面上,又局限 于简单的一分为二、非此即彼、零和博弈的粗放 处置,致使其在处理现实生活中繁杂的夫妻财 产纠纷问题时 ,显得愈加力不从心。

因此,在数字法律模式下,通过夫妻财产处 置数学模型的构建,解决日益庞杂的夫妻财产问 题,是比较客观、公正、合理、高效地处理夫妻 财产纠纷问题的必由之路。

一、夫妻财产分类及处置策略

( 一 )夫妻财产分类

按照夫妻财产的来源、属性、功能与作用等 方面的差异,可以将夫妻财产归纳为六大类:第 一类,象征传承类财产,如金银首饰、钻戒玉器、 祖传文物、纪念币、手表等;第二类,货币现金 类财产,如本国货币,可在本国内方便兑换的外 国货币等;第三类,生活生产资料工具类财产, 如陪嫁纺车、陪嫁猪马牛羊、陪嫁轿车、祖传生 产工具或手艺工具、工厂与作坊内的生产资料 及生产设备等;第四类,股票债券类财产,如上 市公司股票、国家债券、中奖彩票、消极现金类 财产等;第五类,不动产类财产,如购置的商品 房、商铺、厂房等;第六类,知识产权类财产,如 著作权、专利权、祖传秘方等。

《 中华人民共和国民法典》(以下简称《 民 法典》)第一千零六十三条第二、四项规定的财 产,在司法实践中可归于上述第一类财产处理; 《 民法典》第一千零六十三条第三项规定的财 产 ,按下述夫妻财产处置策略之通则一处理。

( 二 )夫妻财产处置策略

前述基于大陆法系的针对夫妻财产的一分为 二的、非此即彼的、零和博弈的粗放处置策略, 不但不能保证离异夫妻财产分割时基本的客观公 正,即使在非法律人士的理解层面上,也不能达成 共识,甚至还因此演绎出了许多笑话。试举几例:

例一:25 岁青年东门庆靠父辈留下的全部家 产全款购买了一套 100 万元的房子,迎娶 20 岁的 潘金莲为妻。婚后东门庆不工作,靠其妻潘金莲 每月 5000 元的工资收入维持全家生计。5 年后全 家没有积攒下一点积蓄,东门庆提出离婚闹到法 院,法院判决不动产仍归东门庆所有,再无其他 财产可分割。

例二:30 岁的东门庆离异后,又迎娶了 20 岁 的潘银莲为妻。婚后东门庆依然不工作,靠其妻 潘银莲每月 5000 元的工资收入维持全家生计。 5 年后全家还是没有积攒下一点积蓄,东门庆又提 出离婚闹到法院,法院判决不动产仍归东门庆所 有 ,再无其他财产可分割。

例三:35 岁的东门庆离异后,又迎娶了 20 岁 的潘铜莲为妻。婚后东门庆依然不工作,靠其妻 潘铜莲每月 5000 元的工资收入维持全家生计。 5 年后全家还是没有积攒下一点积蓄,东门庆又提 出离婚闹到法院,法院判决不动产仍归东门庆所 有 ,再无其他财产可分割。

例四:40 岁的东门庆离异后,又迎娶了 20 岁 的潘铁莲为妻。婚后东门庆依然不工作,靠其妻 潘铁莲每月 5000 元的工资收入维持全家生计。 5 年后全家还是没有积攒下一点积蓄,东门庆又提 出离婚闹到法院,法院判决不动产仍归东门庆所 有 ,再无其他财产可分割。

某日,40 岁的潘金莲、35 岁的潘银莲、30 岁的潘铜莲、25 岁的潘铁莲在某酒馆不期而遇, 借酒浇愁后抱头大哭又仰天长啸:这是谁定的法 律啊?

而基于数字法律的数字化、精细化技术的夫 妻财产处置策略,处理上述四宗夫妻离异案件, 则不会出现上述凄惨景象。基于数字法律的数字 化、精细化技术处理上述六大类夫妻财产,形成 三大处置通则与六大处置策略。

1 .三大处置通则

通则一:前述任何一类夫妻财产,有合规 合法的分配、归属约定或公证时,从其约定或公 证。通则二:除前述第二类夫妻财产之外,其他 任何类型的夫妻财产,一旦在婚姻存续期间变现 或有孳生收益,则变现或孳生收益部分都认为是 夫妻共同财产。特殊情况遵从通则一。通则三:有 未成年子女时,前述第二类夫妻财产在夫妻与未 成年子女间按共同财产进行分割,除其之外的任 何类型夫妻财产,仅在夫妻双方之间进行分割。

2 .六大处置策略

策略一:象征传承类财产,无论是婚前还是 婚后传承或购买,皆为收受人法定个人财产。策 略二:货币现金类财产,除有合规合法的分配、 归属约定或公证之外,均为法定共同财产。策略 三:生活生产资料工具类财产,婚前陪嫁或添置 的,为法定个人财产,至核算日(夫妻离异时财 产处置日 )时按原物现状归属原主;婚后夫妻共 同添置的,为法定共同财产,至核算日时以现价 对价交割。该类财产的孳生收益一律为共同财 产。策略四:股票债券类财产,婚前购买的,在 婚姻存续期间按某一分配律逐渐转移;婚后购买 的,为法定共同财产。策略五:不动产类财产, 婚前投入部分,在婚姻存续期间按某一分配律逐 渐转移;婚后投入部分,为法定共同财产。无论 是婚前投入部分还是婚后投入部分,至核算日 时以现价对价交割。策略六:知识产权类财产, 婚前获得的知识产权类财产,婚姻存续期间孳 生的收益为法定共同财产,至核算日时原产权本 身不再分割。婚后获得的知识产权类财产,婚姻 存续期间孳生的收益为法定共同财产,至核算日 时,若该知识产权署名夫或妻一方,则该产权本 身不再分割;若该产权署名夫妻双方,则其由夫 妻双方竞价后进行产权转让或进行著录项目变更 并进行对价交割。策略六中夫妻双方竞价时要注 意,所竞之价是要付给对方的对价,而不是该产 权的整体价值或价格。

上述有关处理夫妻财产问题的三大处置通则 与六大处置策略的制定,辅以后文构建的夫妻财 产逐渐转移分配律数学模型,旨在通过数字技术 手段,重置夫妻财产与婚姻家庭之间的内在逻 辑与动态演绎,勾勒夫妻财产的来源、属性、功 能、作用与婚姻双方的生理满足、心理需求、精 神抚慰、人文关怀、人生体验之间的藕断丝连。 显而易见,这也是补正当前《 民法典》第一千零 六十三条第一项规定法理缺失的技术灵丹。

由上述六大处置策略还可以看出,六大类夫 妻财产至核算日需要分割时,大部分类别财产要 么为法定个人财产,要么为法定共同财产,容易 进行归属处置;只有小部分类别财产,如婚前购 买的股票债券类财产与婚前投入的不动产类财 产,需要按某一分配律逐渐转移,且以结婚日为 转移始点,以核算日为转移终点。至此,基于数 字法律的夫妻财产处置模型构建的关键,是逐渐 转移类夫妻财产的逐渐转移分配律数学模型的 构建。

二、夫妻财产处置模型构建

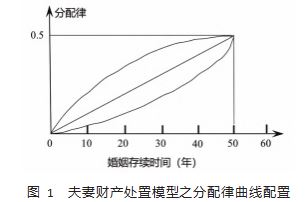

如图 1 所示为逐渐转移类夫妻财产处置模型 之分配律曲线配置图,图中横坐标轴代表夫妻双 方的婚姻存续时间维度,纵坐标代表财产逐渐转 移分配律,即某些类型的夫或妻的个人财产(婚 前归夫或妻单方拥有的财产)在婚姻存续期间逐 渐转移的度量。

考虑某一项夫妻个人财产在婚姻存续期间逐 渐转移,假定在婚姻存续期间 50 年内逐渐转移 至共同财产状态,即夫妻双方各占 50% 的状态, 如图 1 所示,可以有多种分配律。图中选择了三 条有代表性的分配律曲线,其中最简单的是斜直 线代表的线性转移关系。也可以设定为“ 先快后 慢 ”或“ 先慢后快 ”的非线性转移关系,分别如 图中斜直线上方的曲线与斜直线下方的曲线所 示。甚至可以通过离散数据表规定任意的分配律。

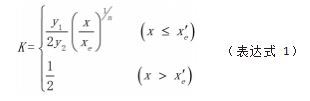

不失一般性,选择幂函数分配律代表“ 先快 后慢 ”式的非线性转移关系,其财产转移分配律 K 定义如下:

式中:

y1—— 成婚时夫妻年长者年龄(岁);

y2—— 成婚时夫妻年幼者年龄(岁);

x—— 至核算日夫妻婚姻的存续时间(年);

xe —— 设定终转年限(年), 即夫妻个人财产 全部转移为共同财产的设定年限(本文以下设定 为 50 年);

x'e —— 实际终转年限(年), 即根据夫妻成 婚时双方年龄差异确定的夫妻个人财产全部转移 为共同财产的实际年限;

n—— 变化系数,决定“ 先快后慢 ”的变化程 度(本文以下取为 2)。

如此一来,在假定夫妻成婚时男方 30 岁女方 20 岁的情况下,实际终转年限确定方法如下,由:

解得:

则对应不同的核算日,亦即不同的婚姻存续 时间,由上述财产转移分配律模型计算得到的财 产转移分配律如表 1 所示。

由此可见,在男方 30 岁女方 20 岁成婚的情 况下,针对某一项需要逐渐转移的夫妻个人财 产,夫妻婚后 2 年离异时转移 15% ,婚后 4 年离 异时转移 21%,婚后 10 年离异时转移 34%,婚后 22.22 年离异时转移 50% ,此时及后续年限内已 经可以按夫妻共同财产进行处置。

三、基于夫妻财产处置策略的应用示例

( 一 )单一的财产分割

用本文制定的夫妻财产处置策略及相应的夫 妻财产逐渐转移分配律数学模型,重新处置上述 例一至例四中仅涉及不动产的单一财产分割,假 定夫妻双方婚姻存续期间房价没有变化。

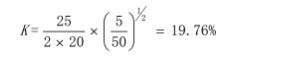

1 .例一中:按前述策略五,100 万元不动产是东门庆婚前个人投入,婚后该财产应按逐渐转 移分配律表达式 1 逐渐向潘金莲转移。则婚姻持 续 5 年后该不动产的转移分配律为:

即东门庆与潘金莲婚姻持续 5 年后离异,针 对原来由东门庆全部投入的 100 万元不动产,夫 方应向妻方转移 19.76% 的份额。如此一来,若 离异时东门庆优先留房,则其应向潘金莲支付 19.76 万元对价。

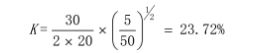

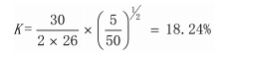

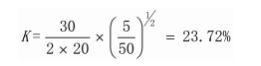

2 .例二中:同样按前述策略五及表达式 1 , 东门庆与潘银莲婚姻持续 5 年后,100 万元不动产的转移分配律为:

即东门庆与潘银莲婚姻持续 5 年后离异,针 对原来属于东门庆的 100 万元不动产,夫方应向 妻方转移 23.72% 的份额。

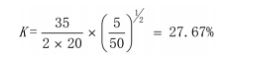

3.例三中:同理,东门庆与潘铜莲婚姻持续 5 年后 , 100 万元不动产的转移分配律为:

即东门庆与潘铜莲婚姻持续 5 年后离异,针 对原来属于东门庆的 100 万元不动产,夫方应向 妻方转移 27.67% 的份额。

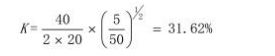

4.例四中:同理,东门庆与潘铁莲婚姻持续 5 年后 , 100 万元不动产的转移分配律为:

即东门庆与潘铁莲婚姻持续 5 年后离异,针 对原来属于东门庆的 100 万元不动产,夫方应向 妻方转移 31.62% 的份额。

在此,请读者思考并体会数字法律的精妙之 处:同样是 100 万元的不动产,同样是婚姻持续 5 年后离异,为什么其转移额度分别是 19.76 万 元、23.72 万元、27.67 万元、31.62 万元呢?

( 二 )复杂的财产分割

例一至例四仅涉及单一财产分割,下面再举 几个复杂的财产分割应用示例。

1.例五:30 岁的青年作家贾莫平与 26 岁的 文艺青年萧丹红结为夫妻。婚前青年作家贾莫平 全款购买 80 万元房产一套,并著有小说《混日子 》 一部。婚后两人合著小说《 坐月子 》一部,同时 以两人名义申请国家专利“ 一杯忘情水的制作方 法 ”一项。婚后 5 年,两人靠著作权与专利权积 攒家庭存款 180 万元,但是原 80 万元的房产经评 估已跌至 60 万元。两人渐渐因家庭矛盾冲突而 诉至法院离婚 ,并要求法院分割财产。

财产分割方案如下:

(1)货币现金类财产:家庭存款 180 万元, 按前述策略二,为法定共同财产,每人分得 90 万元。

(2)不动产类财产:贾莫平婚前购置的 80 万 元的房产,为需逐渐转移类财产,按前述策略五及表达式 1 ,逐渐转移分配律计算如下:

及至核算日,以 60 万元现价对价分割,萧丹 红应分得:60 万元 ×18.24%=10.94 万元;则贾 莫平应分得 49.06 万元。

(3)知识产权类财产:按前述策略六,《混日 子》的著作权为贾莫平婚前获得,至核算日仍归 其所有;《 坐月子 》的著作权为夫妻双方婚后共 同获得(两人合著),经法院主持两人竞价后, 贾莫平以 26 万元竞得其著作权;“一杯忘情水 的制作方法 ”的专利权为夫妻双方婚后共同所得 (登记在两人名下),经法院主持两人竞价后,萧 丹红以 12 万元竞得其专利权。

至此,贾莫平获得的财产有:90 万元现金 +49.06 万元(房产账面财产 )+《 混日子》著作 权 +《 坐月子》著作权 -26 万元(《 坐月子》著 作权对价 )+12 万元(专利权对价);萧丹红获 得 的 财 产 有:90 万 元 现 金 +10.94 万元(房 产 账面财产 )+26 万元(《 坐月子》著作权对价) +“ 一杯忘情水的制作方法 ”专利权 - 12 万元(专 利权对价)。

若夫妻两人协议房子归贾莫平留用,则其应 向萧丹红支付 10.94 万元进行对价交割。则最终 贾莫平所得财产有:65.06 万元现金+ 房子(全权) +《 混日子》著作权 +《 坐月子》著作权;而最终 萧丹红所得财产有: 114.94 万元现金 +“ 一杯忘 情水的制作方法 ”专利权。

当然,读者也可以在房子归萧丹红留用的情 况下,计算出最终夫妻二人各自所得财产。

2.例六:三十而立之年的东门庆,在迎娶 20 岁的潘银莲为妻之前,继承了父母留下的一套价 值 100 万元的房产,以及父母购置的两辆家用轿 车,同时还继承了父母留下的一间工厂,工厂内 的三间厂房属于租赁,20 套机器设备及诸多生 产资料自有,另有 A 上市公司股票 15000 股,除 此之外再无家庭存款。经过 5 年打拼至夫妻二人 向法院提起离婚诉讼时,夫妻二人的财产状况如 下:潘银莲拥有东门庆为其购买或东门庆默认购 买的金银首饰 8 件,共计约 7 万元;家庭存款 100 万元;原继承的 100 万元房产经评估还是 100 万 元;原来的两辆家用轿车一辆转卖一辆保留,又 新添一辆家用轿车(至核算日经二手车评估机构 评估价值 30 万元);三间厂房未变,原 20 套机器设备其中 10 套已淘汰处理,又购进 15 套机器 设备(核算日评估价 150 万元);全款新购房产 一套 120 万元(核算日评估价);原 A 上市公司 15000 股股票减持 5000 股后又新购 B 上市公司 股票 30000 股;工厂内原生产资料已耗尽新增生

产资料库存 200 万元(核算日评估价)。试进行 夫妻财产分割。

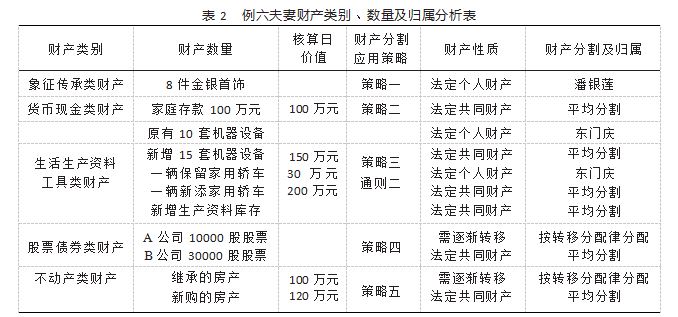

为了清晰表达夫妻财产分割流程,进行财产 分割时 ,首先将财产列表 ,如表 2 所示。

由表 2 不难看出,根据前述夫妻财产处置策 略,法定个人财产归属清晰;法定共同财产中,货 币现金类财产平均分割即可,其余法定共同财产 平均分割后需要进行对价交割;比较难分割的是 A 上市公司 10000 股股票(原 15000 股减持 5000 股 后所得 )及原继承的 100 万元房产,需按逐渐转 移分配律进行分割。

针对 A 上市公司 10000 股股票,按前述策略 四及表达式 1 ,逐渐转移分配律计算如下:

即 A 上市公司 10000 股股票,潘金莲分得 2372 股,剩余 7628 股归东门庆所有。

针对原继承的 100 万元房产,按前述策略五 及表达式 1.逐渐转移分配律计算同上。则潘银莲 分得 100 万元的 23.72% 即 23.72 万元,剩下的 76.28 万元归东门庆所有。

至此,夫妻离异时,东门庆分得的财产共计: 50 万元现金 + 原有 10 套机器设备 +75 万元新增 机器设备费 + 一辆保留家用轿车 +15 万元新添家 用轿车费 +100 万元新增生产资料费 +7628 股 A 公司股票 +15000 股 B 公司股票 +76.28 万元旧房 产 +60 万元新房产;潘银莲分得的财产共计:8 件 金银首饰 +50 万元现金 +75 万元新增机器设备费+15 万元新添家用轿车费 +100 万元新增生产资 料费 +2372 股 A 公司股票 +15000 股 B 公司股票 +23.72 万元旧房产 +60 万元新房产。

剩下的问题,就是针对不便分割的财产或需 要集中使用的财产如何进行对价交割的问题了。 如新增 15 套机器设备 150 万元,夫妻每人各 75 万元,若东门庆全部留下,对以后的生产经营有 利,则东门庆需向潘银莲对价交割 75 万元;又如 新增生产资料库存 200 万元,夫妻每人各 100 万 元,若东门庆全部留下,也对以后的生产经营有 利,则东门庆需再向潘金莲对价交割 100 万元;同 样,对于新添家用轿车,夫妻每人各 15 万元,既 可以对价交割,也可以出售后再分配现金;原继承 的 100 万元房产与婚后新购的 120 万元房产,亦 可以对价交割,也可以出售后再分配现金。需要 注意的是,出售后分配现金时,可能出售价与原 评估价有差异,则实际分割时应基于实际出售后 所获现金按原分配律分割。

通过上述各种各样的示例可以发现,在本文 所建立的夫妻财产处置策略及相应的财产逐渐转 移分配律模型的配合使用下,无论多么庞杂艰深 的夫妻财产关系,都能够比较客观、公正、合理、 高效地进行处置。

四、夫妻财产处置模型的电算化

上述有关利用夫妻财产处置模型进行财产分割的方法,很容易编制成电脑程序,从而实现夫 妻财产分割的电算化。

下面以前述例六的夫妻财产分割为例,通过 编制夫妻财产处置模型的核心程序段(内核), 来说明前述夫妻财产处置策略及相应的财产逐渐 转移分配律数学模型构建的合理性、可操作性以 及其可编程性。

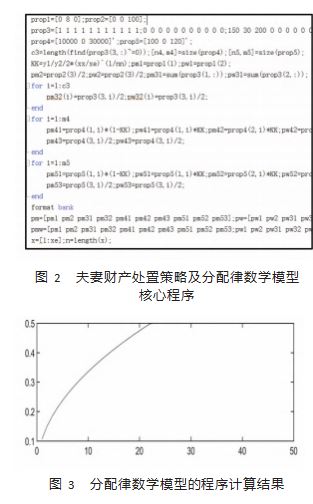

通过应用某一计算软件编制了一段核心程序 如图 2 所示。图 3 是其财产逐渐转移分配律数学 模型的程序计算结果示意图,图中横坐标代表婚 姻存续时间(年 ), 纵坐标代表分配律。

由图 2 可以看出,与夫妻财产处置策略相应 的财产逐渐转移分配律数学模型的核心程序段非 常简洁,仅有 30 余条语句。其中对于象征传承 类财产与货币现金类财产,将其至核算日时的数 量各用一个数组表示,且象征传承类财产数组中 表示的是象征传承类财产件(副、套 )数,货币 现金类财产数组中表示的是货币现金值。而对于 生活生产资料工具类财产、股票债券类财产与不 动产类财产,因为此类实际涉案财产可能不止一 份,则将其至核算日时的种类、数量各用一个矩阵表示。

上述核心程序段的运行结果如下: 东门庆分得的财产用 pm 数组表示:

pm=[0 ,50.00 ,11 ,75.00 ,15.00 ,100 . 00 ,7628 ,0 ,15000 ,76.28 ,0 ,60.00]

潘银莲分得的财产用 pw 数组表示:

pw=[8 ,50.00 ,0 ,75.00 , 15.00 , 100 . 00 ,2372 ,0 ,15000 ,23.72 ,0 ,60.00]

对比 pm 与 pw 数组可以看出,通过上述核心 程序段运行所得的财产分割结果,与前述第四部 分例六的手工计算结果完全一致。

上述核心程序段通过对生活生产资料工具类 财产、股票债券类财产与不动产类财产的矩阵表 示,可以大大提高其处理夫妻财产分割问题的广 泛适应性。

从图 3 中可以清晰地看出,在东门庆 30 岁潘 银莲 20 岁成婚的情况下,针对某一项需要逐渐转 移的个人财产,婚后 22.22 年离异时转移 50% ,即 达到可以按夫妻共同财产进行处置的程度。这与 前述第三部分中表达式 3 的计算结果完全相同。

同样可以想见,基于上述夫妻财产处置模型 的核心程序段(内核),可以很容易扩充形成广义 上的夫妻财产处置模型的电算化与数字化程序, 从而将涉及夫妻财产纠纷民事案件的立案、调 查、开庭、裁决直至形成民事案件裁决书等环节 全部纳入其中,可以同时实现夫妻财产纠纷民事 案件基于数字法律的法律文书处理的电算化与数 字化。

综上所述,通过数字法律模式下的夫妻财产 处置模型构建,基本上可以对任何复杂的夫妻财 产进行比较客观、公正、合理、高效的处置。总而 言之,数字法律作为一种法学新理念、新思维、新 方法和新模式,可以更加客观、公正、合理、高效 地处理现实生活中的法律问题。

参考文献

[1] 高举成.基于数字法律的侵犯财产类案件定罪量刑 的一揽子解决方案[J].信阳师范学院学报(哲学社 会科学版),2016.36(3):44-49 .

[2] 高举成.数字法律与司法人工智能概论[M].北 京:华龄出版社,2019:32-44.127-143 .

[3] 贺剑.夫妻财产法的精神—— 民法典夫妻共同债务 和财产规则释论[J].法学,2020(7):20-40 .

[4] 汪金兰,刘文成.论西方国家约定夫妻财产制及 其借鉴意义[J].大庆师范学院学报,2021.41(1): 45-52 .

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/falvlunwen/69365.html