SCI论文(www.lunwensci.com):

摘要:董事会特征在较大程度上影响了企业 IPO 前后业绩的走向。以我国 A 股市场 2014—2015 年 IPO 上市的342 家企业为研究对象,用实证方法,分析董事会特征对 IPO 效应的影响。结果发现,董事会规模、董事薪酬,对 IPO 效应具有显著的正向影响;董事会持股比例, 对 IPO 效应具有显著的负向影响;而独立董事比例、董事长和总经理两职兼任与 IPO 效应关系不明显。明确各因素发生作用的内在机理,亟需积极推进董事会结构的优化,发挥董事会规模优势,逐步推广完善董事股权和薪酬激励制度,以促进证券市场健康发展。

关键词:董事会特征;IPO 效应;影响因素

一、文献概述

(一)IPO 效应的研究

学术界将上市公司 IPO( 首次公开发行股票) 之后出现的业绩普遍下滑现象称为“IPO 效应”。

最早对 IPO 效应进行研究的是美国学者 Jain 和Kini。 他们于 1994 年通过对美国 682 家上市公司 IPO之后的业绩变化,发现样本公司在 IPO 之后, 业绩水平出现了明显的下降。 [1]学者们的研究表明, 我国证券市场与国外资本市场一样, 也存在 IPO 效应。 上市公司IPO 之后业绩下滑, 加剧了市场“ 大起大落” 式震荡, 严重阻碍了我国证券市场的健康发展。

(二)董事会特征的研究

既有文献对董事会特征的研究, 主要集中在董事会特征与盈余管理或公司业绩之间的关系。

Fama 和 Jensen(1983) 的研究发现, 董事会作为公司治理结构的组成部分, 在监督公司管理流程和财务报告质量方面起着重要作用, 并能够抑制盈余管理行为。 [2]许瑜等(2012)认为,董事会结构显著影响公司业绩,并且董事会不同的结构特征,对企业绩效的影响各不相同。 [3]

由此可推断, 董事会特征在一定程度上会影响企业 IPO 之后业绩的变动。 事实上,对董事会特征与 IPO 效应之间的关系, 学者们很少进行系统地研究。 鉴于此,本研究以 2014—2015 年我国 A 股市场 IPO 上市公司为研究对象,探讨董事会特征与 IPO 效应的关系。

二、理论分析与研究假设

董事会特征,是指能对董事会做数量描述的变量。Zahra 和 Pearce(1989)认为,董事会特征包括:董事独立性、董事背景、董事持股率、与董事利益等相关指标。 [4] 鉴于相关文献基础和数据的可获得性, 本研究选取董事会规模、董事会持股比例、独立董事比例、董事会薪 酬、两职兼任与否这 5 个变量,作为衡量董事会特征的指标。

(一)董事会规模与 IPO 效应

1.理论分析

如果董事会规模太小, 会难以发挥对管理层的监督作用,而大规模的董事会可有效制定决策, 监督管理流程,进一步有利于公司业绩的提高。

秦婧华等(2015) 研究发现, 适当扩大董事会规模能够改善盈余质量,减少盈余管理的发生。 [5]

在董事会规模扩大的同时, 意味着会有更多知识经验丰富的管理人才被召集起来。 他们能够运用自身广泛的专业背景,为公司制定合理的计划,并且及时发现公司战略的不合理之处, 使得公司战略决策更加具有科学性和专业性。 同时,提高董事会的监督能力,也能避免出现个别董事独断专行, 或董事会的发言权被少数几个董事联合控制和垄断的情况。

2.研究假设

由此,提出假设 1:董事会规模负向影响 IPO 效应,董事会规模越大,IPO 效应越小。

(二)董事会持股比例与 IPO 效应

1.理论分析

目前, 由于我国上市公司的董事会持股比例总体偏低,董事“零持股”现象较为普遍。 这种低水平的持股比例,很难激起董事积极监管公司事务的意志,无法真正发挥其应有的激励作用。

张勤等(2012) 认为, 在缺少完善的股权激励机制背景下, 持有股份甚至会刺激董事为了达到预期的激励目标,而违背企业的发展初衷,利用自身权限采取一 系列盈余操纵行为, 并通过影响股价以谋求更大的利益。 [6]

2.研究假设

由此, 提出假设 2: 董事会持股比例正向影响 IPO

效应,董事会人员持股比例越高,IPO 效应越大。

(三)董事会薪酬与 IPO 效应

1.理论分析

持股激励虽然与董事的未来发展状况有一定关联,但是它与董事短期利益联系并没有紧密结合。

郑国栋等(2009)指出,与持股激励不同的是,薪酬激励与董事当下的利益直接挂钩, 通过给予董事一定薪酬激励,能够直接明了地刺激董事提高工作热情,发 挥岗位职责和业务能力,去监督管理公司的事务,进一 步提高公司的经营业绩。 [7]

徐玉德等(2014)认为,合理的董事薪酬,既能够监督约束管理者的行为, 又能够激励企业营业绩效的增长。 [8]

2.研究假设

由此,提出假设 3:董事会薪酬负向影响 IPO 效应,董事会薪酬越高,IPO 效应越小。

(四)独立董事比例与 IPO 效应

1.理论分析

企业的独立董事往往是由拥有特殊资源或声誉的人组成,能够利用丰富的专业知识和广泛的人际关系,对公司业务作出独立的判断, 帮助公司制订和实施经营计划。

张志花等(2010)研究表明,增加独立董事的人数,能够更加有效地减少管理者进行盈余操纵的机会。 [9]

提高独立董事比例,能够提高董事会的独立性,增强独立董事的监督意愿和监督能力。 通过监督约束控股股东的自利行为,以保护中小股东的权益不受侵犯, 有利于企业绩效的增长。

2.研究假设

由此, 提出假设 4: 独立董事比例负向影响 IPO 效应,独立董事比例越高,IPO 效应越小。

(五)两职兼任与否与 IPO 效应

1.理论分析

许多研究将董事长是否兼任总经理当作一个企业所有权和管理权是否分离的标志。

李彬(2009) 认为, 两职分离能够有效发挥董事会的监督职能,通过控制管理层的机会主义行为,提升企 业管理过程的透明度。 [10]

如果一个企业的董事长兼任总经理,那么,随着企业上市后规模日益扩大, 两职兼任者很有可能独揽大权,导致董事会被总经理控制,董事会的监督作用流于形式,并逐渐丧失其独立性和公正性,最终结果就是董事会形同摆设,完全成为兼任者的“一言堂”。

两职兼任者一旦不受到任何组织和机构的监督和 约束,首先可能会因为独断专行,而制定并采取一些片面偏颇的、不利于企业发展的战略计划; 其次, 在自身利益与企业整体利益相矛盾的时候, 兼任者也可能会为了个人利益,采取非正常手段加大盈余管理的程度, 损害公司利益。

2.研究假设

由此,提出假设 5:两职兼任与否影响 IPO 效应,比起两职分离的上市公司, 两职兼任的上市公司 IPO 效应更大。

三、研究设计

(一)样本选择与数据收集

1.样本选择

通过筛除 PT、*ST、ST 类上市公司, 数据缺失或异常的上市公司, 以及保险类、金融类上市公司, 最终选取 2014—2015 年 IPO 上市的 342 家公司数据为样本进行研究。

2.数据收集

所用数据均来自国泰安数据库和巨潮资讯网, 并分别用 Excel、SPSS19.0,对其进行处理和分析。

(二)模型设计与变量设定

1.模型设计

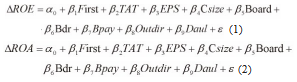

为了检验研究假设,建立两个模型:

用模型(1)中的△ROE、模型(2)中的△ROA 这两个被解释变量,代表我国 A 股市场上市公司的 IPO 效应。

2.被解释变量

ROE( 净资产收益率) 的综合能力强, 具有较高评估价值。 为了反映上市公司 IPO 前后业绩变化程度,用IPO 后两年 ROE 均值减去 IPO 前一年 ROE 得到的值作为 IPO 效应的替代指标,用△ROE 表示。

为了增强研究结论的稳健性,采用△ROA(总资产收益率变化值)作为另一个被解释变量来替代 IPO 效应。

3.解释变量

选取董事会规模(Board)、董事会持股比例(Bdr)、董事薪酬(Bpay)、独立董事比例(Outdir)、两职兼任与否(Dual) 这 5 个董事会特征的指标作为解释变量。 其中,由于董事薪酬的数据较难收集, 所以选取董事会前三名薪酬总额作为代表董事会薪酬的解释变量。

4.控制变量

选取第一大股东持股比例 (First)、 总资产周转率(TAT)、每股收益(EPS)、筹资规模(Csize)作为控制变量。

四、实证分析

(一)描述性统计

主要变量描述性统计,如表 1 所示。

从表 1 可看出, △ROE 的均值为-10.971、 中值为-10.303;△ROA 的均值为-5.835、中值为-5.047。所有数值均小于 0, 说明 A 股市场上市公司普遍存在IPO 效应。 其中, 董事会持股比例最小值为 0, 均值为 27.721%。 说明董事持股普遍较低,并存在零持股现象, 而不同公司董事薪酬差异较大。 独立董事比例最小值为 16.667%,低于董事会成员至少 1/3 为独立董事的规定,说明独立董事制度尚待完善。

(二)回归结果与分析

1.检验结果

运用线性回归方法得出董事会特征与 IPO 效应关系的检验结果,如表 2 所示。

(注:括号内为 t 检验值,***、**、* 分别表示双尾检验在 1%、5%、10%的水平上显著)

从表 2 可看出, 模型(1)、模型(2) 的被解释变量分别是,△ROE、△ROA、△ROE、△ROA。 其值越大,业绩下滑幅度反而越小,IPO 效应也越小;反之,则结果相反。

2.回归分析

董事会规模与△ROE 在 5% 水平上显著正相关, 与△ROA 在 1%水平上显著正相关, 说明董事会规模越大,△ROE、△ROA 越大,IPO 效应越小。 假设 1 得到验证。

董事会持股比例与△ROE、△ROA 都在 5% 水平上显著负相关, 说明董事会持股比例越大, △ROE、△ROA 越小,IPO 效应越大。 假设 2 得到验证。

董事薪酬与△ROE 在 5% 水平上显著正相关, 与ROA 在 10% 水平上显著正相关, 说明董事薪酬的提高会减小 IPO 效应。 假设 3 得到验证。

独立董事比例与 IPO 效应关系不显著, 可能是因为公司设立聘任独立董事的流程流于形式, 未能给独立董事履行职责创造条件,使独立董事缺乏责任意识, 无法发挥其应有作用。 假设 4 不成立。

两职兼任与否与 IPO 效应负相关却并不显著, 说明董事长兼任总经理会显著影响 IPO 效应的理论, 在本研究中未得到验证。 假设 5 不成立。

五、结论与建议

(一)结论

通过以上理论和实证分析, 得出结论: 第一、通过回归结果的系数和显著性对比,发现董事会规模对 IPO 效应的影响最大, 说明董事会规模对 IPO 之后企业业绩增长起到了很大的正向作用。 第二、董事会持股比例的提高会加重 IPO 效应, 而董事薪酬的提高却能减轻IPO 效应。 说明在目前的报酬激励制度下,持有股份并不能对董事起到应有激励作用,而增加董事的薪酬,却能直接有效地激励董事积极工作,从而减轻 IPO 效应。第三、独立董事比例、两职兼任与否与 IPO 效应的关系均不显著。

以上结论表明, 董事会特征在较大程度上影响了企业 IPO 前后业绩的走向, 对进一步研究我国 A 股市场上市公司的企业治理具有一定启示作用。

(二)建议

基于上述结论,应加强董事会管理,不断优化董事会结构。 具体建议如下:

1.充分发挥董事会规模的资源优势

例如, 扩大董事会规模, 吸收更多的人才, 并让这些人才共同为企业的经营发展出谋划策,贡献力量; 建立审计委员会、战略委员会等专门委员会,进一步加强董事会的专业性和科学性。

2.完善董事股权和薪酬的激励制度

目前,我国董事报酬激励制度仍处于起步阶段,仍不完善, 因此, 国家应积极投入资金, 进行深入的理论和实践研究,并结合我国实际国情,建立健全相关法律条例。 循序渐进、规范试点,逐步推广和完善董事报酬激励制度。

参考文献:

[1]Jain B A,Kini O.The post-issue operating performance of IPO firms [J].The journal of finance ,1994,49(5):1699-1726.

[2]Fama E,M Jensen.Separation of Ownership and Controly[J].Journal of Law and Economics,1983,26:301-302. [3]许瑜,王晓慧.董事会特征与公司经营业绩相关性研究——基于我国 A 股上市公司的实证研究[J].财会通讯,2012(30):120-122.

[ 4 ] Zahra ,Pearce . Board of Directors and Corporate Financial Performance :A Review and Integrative Model [ J ] . Journal of Management ,1989(2):291 - 334 .

[5]秦婧华,李竹梅,和红伟,张珂莹.公司治理与盈余质量:内部控制的中介传导效应检验[J].财会月刊,2015(36):64-69.

[6]张勤,陈良华.董事会特征与盈余管理关系的实证研究——基于我国中小板上市公司的面板数据[J].会计之友,

2012(36):101-106.

[7]郑国栋,周丹,谢春晖.董事会特征与公司绩效的相关性研究[J].商业经济,2009(13):4-5.

[8]徐玉德,王孟怡.领导权结构、董事会结构特征与公司绩效——基于我国中小上市公司的实证分析[J].会计之友,2014(20):76-81.

[9]张志花,金莲花.公司治理与真实活动盈余管理的实证研究[J].财会通讯,2010(12):71-74.

[10]李彬.公司治理结构对盈余管理行为影响的研究综述[J].山西财经大学学报,2009(S1):68-70.

《董事会特征对IPO效应的影响研究论文》附论文PDF版下载:

http://www.lunwensci.com/uploadfile/2019/0108/20190108043114141.pdf

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网! 文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/guanlilunwen/2713.html