摘要:随着全球能源危机的加剧和环境保护意识的增强,化工生产作为能源消耗大户,其能源利用效率直接关系到企业的经济效益和社会的可持续发展。文章基于能源管理的基本概念和原则,提出了化工生产过程中的能源消耗特点和效率评价指标体系,利用Tobit模型探讨影响化工生产能源管理与效率的关键因素,以期为化工行业的节能减排和可持续发展提供理论指导。

关键词:化工生产,能源管理,效率提升

0引言

随着全球能源危机的加剧以及环境污染问题的日益突出,化工行业作为现代工业体系的重要组成部分,其生产过程能源消耗巨大,对能源资源的需求日益增长。传统的能源消耗模式对环境的影响较大,急需寻求有效的能源管理与效率提升措施,促进化工生产过程的可持续发展[1]。在此背景下,本文基于理论基础,使用Tobit模型分析化工生产过程能源管理与效率的影响因素,并提出建议,以期为化工行业的能源管理与效率提升提供理论参考。

1化工生产能源管理的理论基础

能源管理包括电力、煤炭、天然气等传统能源的管理,也包括蒸汽、冷却水等在内的工艺能源的综合利用。其基本概念是对能源使用的计划、实施、监控和优化,以确保能源效率最大化和能源消耗最小化,实现能源供应的可靠性、经济性和环境友好性的平衡,促进企业可持续发展[2]。在化工生产中,实施有效的能源管理需要从能源使用的每一个环节着手,对生产过程进行精细化管理,识别能源浪费的环节,通过技术创新和流程优化减少不必要的能源消耗。

2基于Tobit模型的化工生产过程能源管理与效率影响因素分析

2.1研究假设

随着科技的发展,新的生产技术和工艺被开发和应用,化工企业可以引入更高效的机械和技术,从而更有效地利用原料和能源,减少在生产过程中的能耗和物料损失,提升整体的能源利用效率。因此,本文提出假设1:化工企业采用的先进生产技术与能源效率正相关。

化工企业的能源类型涵盖了电力、燃料油、天然气等,通过科学合理地调整生产过程中能源的消耗比例,可以在满足生产需求的同时,实现能源成本的最优化和能源利用效率的最大化。因此,本文提出假设2:化工企业能源消耗结构的优化与能源效率正相关。

化工企业能源管理措施旨在构建一个全方位、多层次的能源效率提升体系。通过设定合理的能源消耗目标和进行定期的能源性能评估,企业可以有效地监控能源管理计划的实施效果,及时调整和优化策略。因此,本文提出假设3:化工企业实施的能源管理措施与能源效率正相关。

2.2数据收集

本文从企业官网、统计年鉴以及公开披露报告中收集SX省的相关数据,覆盖了2010—2022年这13年间的相关信息,以确保分析的时效性和动态性,变量如表1所示。

2.3基准回归分析

2.3.1模型构建

被解释变量为化工企业的能源效率(EE),它是一个连续的非负变量,可以通过单位产品能耗的倒数来衡量。但可能存在极高的能源效率,导致单位产品能耗接近于零,因此,直接使用线性回归模型可能不适合这类数据。在这种情况下,Tobit模型提供了一个理想的解决方案,允许有效地估计影响能源效率的因素。模型如下:

EE=β0+β1X1+β2 X2+β3X3+β4 X4+β5X5+ε(1)

式中:X1,...,X5分别为5个解释变量;β0为截距项;β1,...,β5分别为解释变量的系数;ε为误差项,假设服从正态分布。

2.3.2多重共线性检验

多重共线性检验结果如表2所示。变量的VIF(方差膨胀因子)用于衡量多重共线性的程度,一般来说,VIF值大于10则认为存在严重的多重共线性问题。表2数据显示,所有变量的VIF值都远低于10,这表明假设数据中的解释变量之间不存在严重的共线性问题,因此可以继续进行后续的回归分析。1/VIF接近0,显示出强烈的多重共线性问题;1/VIF接近1,表明没有或很少共线性。通过考察1/VIF的大小,可以更直观地评估变量的独立性和多重共线性的程度。

2.3.3回归结果

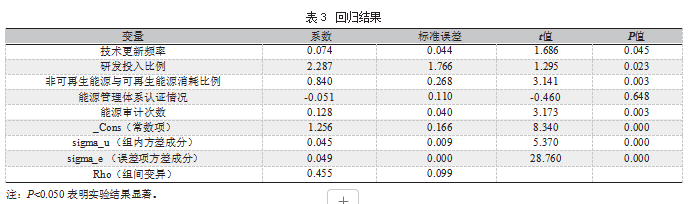

回归结果如表3所示,技术更新频率的系数为正值,为0.074,这表明技术的更新与能源效率之间存在正相关关系,即技术更新的频率越高,能源效率越高。研发投入比例的系数显著高于其他变量,这表明研发投入与能源效率之间可能存在很强的正相关关系。非可再生能源与可再生能源消耗比例(系数=0.840,P值=0.003)的系数为正且P值远小于0.050,表明这一变量与能源效率有显著的正相关关系,这意味着提高可再生能源的使用比例可以显著提升能源效率。能源管理体系认证的系数为负,但P值大于0.050,表明这一变量的影响不具有统计显著性,可能表明获取能源管理体系认证并不直接影响能源效率,或者认证的效果不能通过现有的数据得到有效反映。能源审计次数的系数为正,并且具有很高的统计显著性,以上结果表明进行能源审计的次数越多,企业的能源效率越高。以上结果意味着A化工企业在提升能源效率方面应更多地关注技术更新频率、研发投入比例和能源审计次数三个方面。

2.3.4稳健性检验

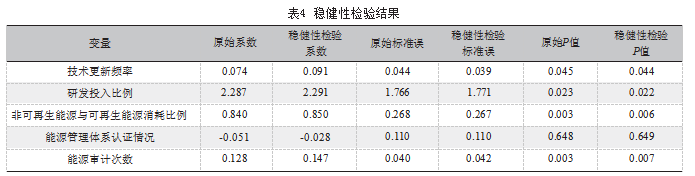

从2010—2022年共13年的数据中,抽取数据子集,重新估计模型,并观察系数和显著性水平是否有显著变化。检验结果如表4所示。

技术更新频率的系数略有提高,但P值变化不大;研发投入比例的系数基本保持不变;非可再生能源与可再生能源消耗比例的系数微增,并且P值略有升高;能源管理体系认证情况的系数变为更接近零的负值,其P值维持在不显著的水平;能源审计次数的系数有所提高,P值有小幅上升,但仍具有统计显著性,这进一步强化了能源审计对提升能源效率具有积极影响的观点。总的来说,虽然经过扰动后的模型参数有所变化,但整体来看这些变化较小,这表明原始回归结果具有一定的稳健性。

3能源管理与效率提升建议

(1)加大研发投资。随着全球对环境保护和能源资源可持续性的日益关注,企业必须通过加大研发投资来加快技术革新步伐,实现绿色、低碳和高效能的生产方式[3]。其中,对催化剂的研发可以提高化学反应的转化率和选择性,减少原材料和能源的浪费;过程控制技术的进步可以确保生产过程中能源的最优使用,避免因操作不当而导致的能源损失;对研发的持续投入可以帮助企业优化现有的生产流程,使企业在激烈的市场竞争中保持技术领先优势。

(2)优化能源消耗结构。企业需要在生产活动中,根据不同能源类型的特点和成本效益,调整能源使用比例,逐步增加太阳能、风能、生物质能等可再生能源的比重,减少对非可再生能源的依赖,促进化工企业的可持续发展。另外,企业可以通过技术创新和工艺改进来提高能源使用效率,采用高效的热交换器和回收系统,减少热能和电能的损失。

(3)定期进行能源审计。在能源审计过程中,化工企业需要对能源的采购、转换、存储、分配以及最终消耗的各个阶段进行详细的调查和分析,利用先进的监测设备和数据分析方法,评估企业的能源效率,以帮助企业获得一个全面、客观的能源管理和使用报告,为企业制定节能策略和提高能源效率提供依据。

4结语

基于理论基础,本文使用Tobit模型验证了研发投入比例、能源消耗结构优化以及定期能源审计对提升能源效率具有显著的正向影响,提出了化工企业可以加大研发投资、优化能源消耗结构,并定期开展能源审计,提升能源利用效率,降低生产成本,加强环境保护,提升企业社会责任。随着技术的进步和可持续发展的要求,企业需要积极响应国家节能减排政策,助力构建绿色低碳经济。

参考文献:

[1]李海波.石油化工装置中机械设备的能效评估与优化[J].中国机械,2023(30):39-42.

[2]贺利飞,郝齐凤,折建梅.提升化工工艺节能降耗的途径探析[J].山西化工,2023,43(7):175-177.

[3]黄晨.化工企业能源管理的基础工作[J].节能,2020,39(8):82-84.

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/guanlilunwen/80110.html