【摘要】以2011-2022年中国A股物流业上市公司的数据为样本,文中考察了客户集中度对物流企业数字化转型的影响,并探讨了内部控制对客户集中度与数字化转型的调节作用。研究结果表明,客户集中度对物流企业数字化转型有显著的消极影响,而内部控制能够有效地抑制客户集中度与数字化转型的消极影响。进一步分析发现,在非国有企业和成长期企业中,客户集中度和数字化转型之间的消极关系更加显著。因此,建议企业在客户过于集中时,优化内部治理结构,降低经营风险,从而减少对客户的依赖程度,以提高自身抗击风险和整合资源的能力,加快数字化转型进程。

【关键词】物流企业,客户集中度,数字化转型,内部控制

近年来,数字经济已成为推动我国经济增长的主引擎之一,为我国经济高质量发展注入强大动能[1]。国家网信办发布数据的显示,2022年我国数字经济的规模为50.2万亿元,占GDP比重为41.5%。在数字经济的背景下,数字化转型成为企业提高自身绩效,实现可持续发展的重要策略[2]。其中,物流企业对支撑流通领域的经济活动和经济的活跃程度具有非凡意义[3]。因此,研究物流企业数字化转型的诱导机制是重要的[4]。

物流企业通过数字化转型可以实现物流畅通、减员增效,进一步提高工作效率,减少管理漏洞,提高企业经济效益[5]。

但是,物流企业通常会针对大客户的要求投入更多专用资产以维持良好的下游关系,这使得企业的现金流降低,导致企业转换难度加大,从而阻碍了数字化转型的进程[6]。因此,本文提出研究问题:较高客户集中度是否会阻碍物流企业数字化转型?

1研究假设

1.1客户集中度与数字化转型

相较于其他行业,我国物流行业既是资本密集型行业又是劳动密集型行业,其经营、发展都离不开大量资本和人员的投入,这意味着其迫切需要进行数字化转型。一方面,企业数字化转型会受到自身技术水平以及客户需要的影响[7],数字化转型过程中需要大量的硬件、研发、员工培训等投入,因此人力和资金约束成为难题[8]。然而,企业稳定大客户会占用大量人力和资金,因为此时企业会将有限的资源投入到生产经营所必须的方面,而不是进行风险较高的数字化转型,而这在一定程度上抑制了数字化转型的进程。另一方面,高客户集中度会降低企业的议价能力[9],处于优势地位的客户可能会抑制企业通过数字化转型形成竞争力,以便于掠夺企业的利益[10]。

此外,客户高度集中会给企业带来运营和财务上的风险[11],而且数字化转型具有高转型成本和不确定性的特征[12]。这就使得企业难以承担数字化转型带来的重叠风险,从而迫使企业减少数字化转型投入。同时,较高的客户集中度也可能导致企业倾向于持有更多现金储备从而应对大客户丢失的潜在风险[13]。这很大程度上限制了数字化转型所需的资金和资源,从而削弱了企业进行数字化转型的能力[14]。

因此,本文提出假设H1:较高的客户集中度会阻碍物流企业的数字化转型。

1.2内部控制的调节效应

企业内部控制质量在客户集中度和数字化转型之间起到重要作用。首先,企业良好的内部控制质量会降低其融资成本[15],更容易获得外部财务资源来支持数字化转型。其次,数字技术升级需要企业内部各职能部门的配合、协作,而高质量的内部控制会产生积极的治理作用,从而支撑和保证企业进行数字化转型以及一系列相关变革[16]。

因此,本文提出假设H2:良好的内部控制质量会削弱客户集中度对物流企业数字化转型的消极影响。

2研究设计

2.1样本选择和数据来源

本文选择2011-2022年间中国A股上市公司中的物流业企业为原始样本,剔除ST和观测值缺失的企业样本数据。因为交通运输、仓储和邮政业数据约占物流业的90%以上,所以本文选取证监会2012版行业分类中的交通运输、仓储和邮政业企业作为物流业企业。为了避免极端值的影响,所有的连续变量进行了前后1%和99%的缩尾。经过筛选之后,最终获得了418条数据,并使用STATA16.0软件进行回归分析。本文使用的内部控制指数来自于迪博数据库,其他数据均来自于CSMAR数据库。

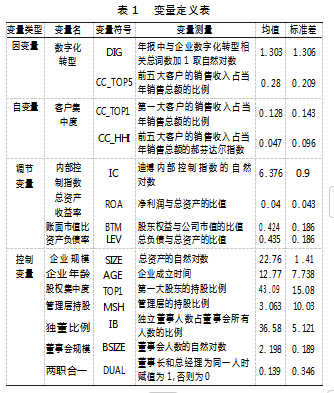

2.2变量定义

2.2.1被解释变量

数字化转型(DIG)。参考吴非等[17]的方法,使用Python软件对企业年度报告中数字化转型相关的特征词进行搜索、匹配并计数,构建数字化转型的指标体系得到解释变量DIG,该变量的值越大表示数字化转型程度越高。

2.2.2解释变量

客户集中度(CC_TOP5)。现有文献大多数是使用主要客户的销售收入占公司当年总收入的比例来衡量客户集中度,参考Cao等[18]和Zhu等[19]的做法,本文使用前五大客户销售收入占年度销售收入的比例来代表客户集中度,表示为CC_TOP5,其值越大表示客户集中度越高。另外,本文在稳健性检验中使用第一大客户的销售收入占公司当年总收入的比例和前五大客户销售收入的郝芬达尔指数来表示企业的客户集中度。

2.2.3调节变量

内部控制水平(IC)。采用来自深圳迪博公司制作的“中国上市公司内部控制指数”作为代替,该指数是由第三方的专业机构构建,独立性强、数据可靠性高、客观性强,因此更具优势。其数值分布在0~999之间,为消除量纲影响,对其取自然对数得到变量IC,数值越高,表明企业内部控制越好。

2.2.4控制变量

参考现有文献[20],本文进一步控制了其他可能影响数字化转型的因素:总资产收益率(ROA)、账面市值比(BTM)、资产负债率(LEV)、企业规模(SIZE)、企业年龄(AGE)、股权集中度(TOP1)、管理层持股(MSH)、独董比例(IB)、董事会规模(BSIZE)、两职合一(DUAL)。此外,本文也控制了年度(Year)效应。具体的变量定义见表1。

2.3回归模型

本文使用以下模型来实证研究客户集中度与数字化转型之间的关系:

其中,自变量CC_TOP5代表客户集中度,因变量DIG表示企业的数字化转型程度。另外,本文还加入了年份固定效应。预期α1为负,高水平的客户集中度会抑制企业的数字化转型。

此外,本文为了检验假设H2,在模型(1)的基础上加入内部控制变量IC及其与自变量的交互项,模型如下:

其中,IC表示企业的内部控制水平,主要关注的是交互项CC_TOP5∗IC,预期α2的符号为负,良好的内控水平可以削弱客户集中度对企业数字化转型的负面影响。

3 实证结果

3.1描述性统计

表1报告了本文主要变量的描述性统计。从中可以看到,在研究样本中,DIG的均值为1.303,标准差为1.306,表明我国物流企业的数字化转型程度差异较大。自变量CC_TOP5的均值为0.28,这说明上市物流企业的客户集中度处于较高的水平。

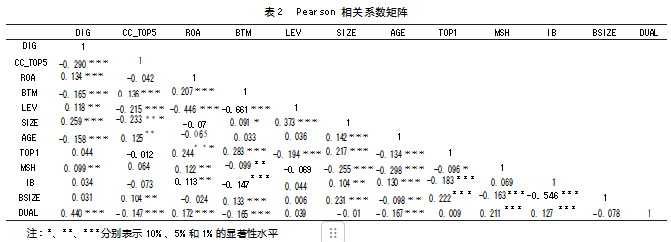

3.2相关性分析

表2展示了相关性分析的结果。结果显示,CC_TOP5和DIG 之间系数为 - 0. 290 ,并在 1% 水平显著,这说明在不考虑其他变量的情况下,客户集中度与数字化转型存在显著的负 相关关系。

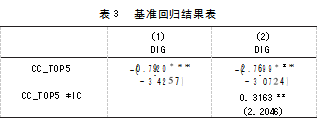

3.3客户集中度和数字化转型

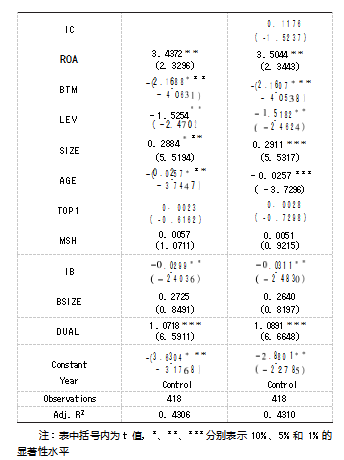

本文使用模型(1)来对客户集中度与企业数字化转型进行OLS回归,结果如表3的列(1)所示,其中客户集中度CC_TOP5 的回归系数为 - 0. 7920 , 且在 1% 的水平上显著,表明物流企业较高的客户集中度会显著抑制企业的数字化转型,这验证了本文的假设 H1 。列(2) 是对模型(2) 进行回归的结果,从中可以看出交互项CC_TOP5∗IC的回归系数为0.3163,且在 5% 的水平上显著,这与列(1) 中 CC_TOP5 的回归系数符号相反,支持了本文的假设 H2 , 即较好的内控水平可以削弱客 户集中度对企业数字化转型的负面影响。

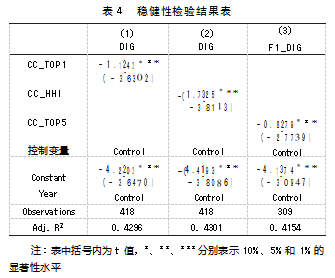

3.4稳健性检验

为了保证基准回归结果的稳健可靠,本文替换了客户集中度的衡量方法进行回归,分别使用第一大客户销售收入占公司当年总收入的比重和前五大客户销售收入的郝芬达尔指数表示企业的客户集中度,相应的回归结果如表4的列(1)和列(2)所示。可以看出,变量CC_TOP1和CC_HHI的回归系数分别为 - 1 . 1243 和 - 1 . 7325 , 均在 1% 的水平上显著,这很好地佐证了前文的结果 。另外,为了缓解潜在的内生性问题,我们将企业的数字化转型变量进行前滞一期生成变量F1_DIG进行回归,结果如表 4 的列(3) 所示,其中 CC_TOP5 的回归系数为 - 0. 8279 , 且在 1% 的水平上显著,这进一步支持了假设H1。

3.5异质性分析

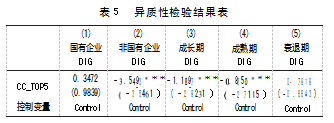

相对于国有企业,非国有的物流企业更加重视和关注与大客户之间的关系。当非国有的物流企业面临集中的大客户时,它们的议价能力更弱,所以需要更多地投入资金和资源以稳定客户。因此,对于非国有性质的物流企业而言,客户集中度对于企业数字化转型的消极影响可能更加显著。本文根据企业的产权性质进行分组回归检验这一推论,结果如表5的列(1)和列(2)所示,从中可以看出,客户集中度对企业数字化转型的显著消极影响只存在于非国有企业的样本中,而在国有企业中并不显著。为检验分组回归的有效性,本文进行了Chow检验,其p值小于0.01,这说明了按照产权性质分组检验的有效性。

另外,初创期企业对客户有着更强的依赖性,这会导致下游的客户占据强势地位,有着更强的话语权,而供应商随着经营时间的增加,会拥有更复杂的经营脉络和更多的资源使其议价能力增强,此时大客户对企业的制约能力就会下降。因此,相对于处于成熟期和衰退期的物流企业,处于成长期的企业的大客户对企业数字化转型的影响更强。为验证这上述假设,本文参考李云鹤等[21]的做法,根据企业的现金流情况将其分为成长期、成熟期和衰退期。表5的列(3)-(5)报告了分组回归结果,在处于成长期企业的样本中,CC_TOP5 的回归系数为 - 1 . 1897 , 且在 1% 的水平上显著,而在成熟期样本中,该系数下降到 - 0. 8350 , 仍在 1% 的水平上显著,在衰退期的企业中客户集中度对数字化转型则不再具有显著影响 。这说 明,与处于成熟期和衰退期的企业相比,成长期企业中客户集 中度对企业数字化转型的消极影响更为显著。

4结论和建议

本文使用了2011-2022年中国A股物流业上市公司的数据进行实证研究。结果表明,较高的客户集中度会阻碍物流企业数字化转型。机制检验表明,企业良好的内部控制质量削弱了高客户集中度带来的负面影响。进一步的分析表明,在非国有企业和成长期企业中,客户集中度和数字化转型之间的消极关系更加显著。

基于以上结论,本文提出以下建议:

第一,物流企业应加速数字化转型,形成竞争优势,提高企业绩效。随着全球物流行业的不断发展和数字化技术的快速发展,越来越多的物流企业开始意识到数字化转型的必要性。为了提高物流效率、形成竞争力,物流企业务必加大数字化升级投入。

第二,克服对客户依赖导致的弊端。物流企业需要加强与下游企业的沟通和合作,以减少由客户带来的资金不确定和其他约束风险,从而保障数字化转型的进行。此外,物流企业能够通过数字化技术增强与客户的互动,提高客户满意度,以获得来自客户的支持,加快数字化转型进程。

第三,完善内部控制体系,加强内部控制建设。强大的内部控制水平是企业变革的保障,因此,物流企业需求加强自身内部控制管理体系的发展和优化,以提高自身抗击风险和整合资源的能力,保证数字化转型的顺利进行。

[参考文献]

[1]赵涛,张智,梁上坤.数字经济、创业活跃度与高质量发展—来自中国城市的经验证据[J].管理世界,2020,36(10):65-76.

[2]李琦,刘力钢,邵剑兵.数字化转型、供应链集成与企业绩效—企业家精神的调节效应[J].经济管理,2021,43(10):5-23.

[3]王成金,张梦天.中国物流企业的布局特征与形成机制[J].地理科学进展,2014,33(01):134-144.

[4]袁茵.数字经济时代物流业创新发展研究[J].物流科技,2022,45(12):35-38.

[5]吴谢玲.数字经济时代物流业高质量发展问题研究[J].商业经济研究,2022(02):134-136.

[6]王贞洁,吕志军.数字化转型是否能够帮助企业摆脱大客户依赖—关系生态整合视角[J].现代财经(天津财经大学学报),2023,43(08):17-31.

[7]赵丽锦,胡晓明.企业数字化转型的基本逻辑、驱动因素与实现路径[J].企业经济,2022,41(10):16-26.

[8]童雨.中国制造业数字化转型的影响因素研究[J].技术经济与管理研究,2022(03):124-128.

[9]陈峻,郑惠琼.融资约束、客户议价能力与企业社会责任[J].会计研究,2020(08):50-63.

[10]袁也方,万贻健.数字化转型能降低企业对大客户的依赖吗[J].当代财经,2023(07):94-107.

[11]陈正林.客户集中、政府干预与公司风险[J].会计研究,2016(11):23-29+95.

[12]Matsunaga,M.Testing the theory of communication and uncertainty management in the context of digital transfor-mation with transformational leadership as a moderator[J].International Journal of Business Communication,2021.

[13]Itzkowitz,J.Customers and cash:How relationships affect suppliers'cash holdings[J].Journal of Corporate Finance,2013,19:159-180.

[14]Li,M.,Liu,N.,Kou,A.,Chen,W.Customer concentration and digital transformation[J].International Review of Financial Analysis,2023,89:102788.

[15]陈汉文,周中胜.内部控制质量与企业债务融资成本[J].南开管理评论,2014,17(03):103-111.

[16]张萌,张永珅,宋顺林.企业数字化转型与税收规避—基于内部控制和信息透明度的视角[J].经济经纬,2022,39(06):118-127.

[17]吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现—来自股票流动性的经验证据[J].管理世界,2021,37(07):130-144+10.

[18]Cao,Y.,Dong,Y.,Ma,D.,et al.Customer concentration and corporate risk-taking[J].Journal of Financial Stability,2021,54:100890.

[19]Zhu,M.,Yeung,A.C.L.,Zhou,H.Diversify or concentrate:The impact of customer concentration on corporate social responsibility[J].International Journal of Production Economics,2021,240:108214.

[20]李百兴,杨龙溪.管理者权力与企业数字化转型[J/OL].财会月刊:1-8[2023-09-25].

[21]李云鹤,李湛,唐松莲.企业生命周期、公司治理与公司资本配置效率[J].南开管理评论,2011,14(03):110-121.

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/guanlilunwen/79595.html