摘要:以A股上市公司2013—2019年数据为研究样本,分析并检验具有“奖优不罚劣”特征的高管薪酬黏性对企业创新投资的影响机制。研究发现,具有“奖优不罚劣”特征的高管薪酬黏性对企业创新投资具有明显的促进作用,而企业社会责任信息披露质量会对二者之间的促进关系起到一种负向调节作用,即抑制作用。在进一步分析与检验中发现:第一,与非工业企业相比,工业企业中存在的“奖优不罚劣”现象对企业创新投资的促进作用更加明显,且社会责任信息披露对二者之间促进关系的抑制作用也是更为显著;第二,与国有企业相较,非国有企业实行“奖优不罚劣”的政策在推动企业创新投资方面表现得更为显著。同时,社会责任信息披露在调节这一促进关系时,对非国有企业的抑制效果也更为突出。

关键词:高管薪酬黏性,企业创新投资,社会责任信息披露

1引言

近年来,科技创新成为世界经济增长的重要动能,也是我国企业实现高质量发展的核心驱动力。党的二*大报告中重点强调了未来发展要做到“三新一高”,即强调以科技和创新为引领,推动经济实现高质量、高增速的发展,同时注重创新在其中的核心作用。根据国家统计局数据,现阶段我国的全社会研究与试验发展经费投入已经超过3万亿元,居于世界第二位,但研发支出占GDP的比例仅维持在2%的水平上,仍低于日本、德国、瑞典等发达国家,由此可见,我国对创新投资的重视与支持仍需进一步加大力度,持续推动创新投资的发展。越来越多的研究表明,创新投资的提高需要企业通过制定更合理的管理者薪酬激励政策,来提升高管人员对创新投资的积极性,实现企业创新投资的有效增长。并且,随着经济全球化对公司治理的影响越来越大,企业社会责任等非财务业绩指标开始逐渐受到外部利益相关者的广泛关注,企业在制定公司治理制度时,开始越来越关注各方利益相关者的多样化需求,企业社会责任的履行情况逐渐成为高管薪酬制度中的重要考核指标。所以,从社会责任信息披露视角出发,深入剖析具有“奖优不罚劣”的高管薪酬黏性如何影响企业创新投资,并揭示其内在机理与路径,这对于企业构建合理的薪酬激励制度、提升管理层对创新投资效率和效果的关注度具有双重重要意义。

2文献综述及研究假设

2.1高管薪酬黏性与企业创新投资

在信息经济时代,技术创新已成为企业持续发展的核心驱动力。在企业运营的每一个环节,从设计、生产到销售、营销和服务,创新都应贯穿其中,确保企业在激烈的市场竞争中具备强大的生存能力,并捕捉更多扩张的机遇。这种全面创新不仅有助于提升企业的市场竞争力,还能增强其对外部环境变化的适应和应变能力[1]。相比生产经营中的其他投入,创新投资行为回报期长,结果具有高度不确定性,需要相关管理人员能够接受高风险。由于创新活动存在的失败风险较高,因此所有者为了提升高管人员进行风险性投资的积极性,尤其是要包容短期内的失利并奖励长期内的成效,会对在创新投资初期对可能出现的经营绩效的下滑与财务压力采取容忍态度,而当后期创新投资开始为企业带来经济利益时会对高管人员给予相应奖励[2]。根据委托代理理论,薪酬激励机制如果与业绩是强相关的,则可以促使高管人员在工作上会更加努力,因为他们想以此赚取更多的个人利益[3],因为管理人员的薪资水平与企业的绩效、发展质量是息息相关的,且管理人员在决策时难免会出现短视行为。而创新投资行为所进行的研发投入会在短期内降低企业的经营绩效,并且未来回报又是未知的,有得不偿失的可能性,因此高管人员可能会出于对自身利益的顾虑,降低对创新的投资。由此可见,传统的仅以绩效形成的薪酬契约会在激励管理者进行创新投资方面存在局限性[4],因为与业绩相关联的薪酬制度通常不能消除高管人员在进行包括创新投资在内的风险性投资时的心理顾虑问题。

企业所有者如果愿意接受创新投资的高风险性以形成自身高质量的核心竞争力,就需要承担一定的试错成本,而进行财务决策行为的高管人员就是试错成本的直接承担者,高管薪酬黏性具有“奖优不罚劣”的特征,这一特征迎合了高管的个人效用,保障了高管的经理人市场地位,还能够使高管在面对投资失败时并没有受到相应的惩罚,甚至是免受惩罚,这会大幅提升高管的风险补偿效应,提高高管的风险容忍度和风险承担能力[5]。由于自身的利益在企业绩效不理想的时候不会大幅下降甚至保持不变,使得高管人员的顾虑下降,会提升对技术创新的兴趣,进而提高企业创新投资的水平。基于此,提出以下假设:

H1:“奖优不罚劣”薪酬制度(即高管薪酬黏性)会正向促进企业的创新投资水平。

2.2高管薪酬黏性、社会责任信息披露与企业创新投资

近年来,企业社会责任的履行情况已成为衡量企业发展质量的非财务指标之一。许多研究显示,那些积极践行社会责任的企业不仅能够显著提升自身的品牌形象与知名度,而且能够有效缓解企业与外部利益相关者之间的潜在冲突。更为关键的是,履行社会责任还有助于企业获取更多宝贵的外部资源,包括人力资源、资金资源和技术资源等,从而为企业的可持续发展注入强大动力。重视社会责任履行情况的企业高管人员在进行财务决策时会投入部分资金积极履行社会责任[6],而履行社会责任的过程形成与生产经营活动关联性较低的成本费用,从而降低企业的经营绩效。

企业高管人员直接参与企业的生产决策,相比于其他利益相关者,高管人员往往掌握更多的信息。社会责任信息的披露反映了企业社会责任的履行情况,它可以成为连接企业与外部利益相关者之间的重要纽带,促进二者协调与发展[7]。目前企业社会责任的履行情况并不是会计准则规定必须披露的信息,对社会责任信息披露质量较低的企业而言,其利益相关者并不清楚企业社会责任的履行情况,高管人员因为个人能力不足或者从事风险性投资项目而造成的企业经营绩效下降可能会被归因于社会责任的履行,进而会进一步导致高管人员盲目地提升创新投资规模而承担不必要的风险与损失。适当的社会责任信息披露可以使企业社会责任的履行情况更加公开透明,约束企业高管人员会考虑各方利益相关者的利益,能够进一步降低所有者和高管之间的信息不对称,促使企业制定更加全面的薪酬制度。因此高管人员在进行决策的时候会采取更加谨慎的态度,在进行风险性较高回报未知的决策中会更加严谨,从而会降低对于创新投资的重视程度,避免盲目创新投资行为。基于此,提出以下假设:

H2:社会责任信息披露在“奖优不罚劣”薪酬制度(即高管薪酬黏性)对企业创新投资的促进作用中会发挥抑制作用(即负向调节作用)。

3研究设计

3.1数据来源与样本选择

选取2013—2019年的A股上市公司作为研究样本并对研究数据进行如下筛选:①剔除金融业、房地产业和ST公司样本;②剔除相关变量数据缺失的样本;③剔除没有披露企业社会责任信息的样本,最终得到4 184个样本观测值。文中解释变量、被解释变量和控制变量的相关数据来源于CSMAR数据库和Wind数据库,调节变量社会责任指数数据取自RKS数据库,数据处理使用Stata 17和Excel 2016软件。

3.2变量定义

3.2.1被解释变量作为被解释变量

选取创新投资作为被解释变量。创新投资水平通常用企业在研发投入方面投入的资金作为衡量标准,企业较高的研发费用通常可以反映企业的高管人员较为重视创新投资,但企业的资产与业务规模同样对企业进行创新投资的能力有很大的影响,选取相对数值相较于绝对数值更加科学合理。因此采取用(研发投入/营业收入)的取值,即二者的比值作为企业创新投资的衡量指标。如果企业在当前年份未披露研发投入情况则赋值为0。因为研发费用与营业收入的比值通常小于1,在进行回归分析时以%为单位。

3.2.2解释变量

选取高管薪酬黏性作为解释变量。国内外对于高管薪酬黏性的衡量指标的评价方法各有不同,借鉴刘尚舒等[8]的做法,用“每股净资产/公司内高管前三名薪酬总额变动率”,将这一比值作为高管薪酬黏性的衡量指标,具体计算见公式

式中,PNA、EC分别表示上市公司业绩和高管薪酬。其中,PNA的取值即为每股净资产(Per Net Assets),其数值用来衡量公司业绩;EC为公司内前三名高管的薪酬总额,其数值用来衡量高管薪酬,EC i表示第i年度的高管薪酬。进一步地,用(PNAi-PNAi-1)/PNAi-1衡量公司业绩的变动幅度,表示公司当年业绩同上一年度相比的增减情况,类似的,用(EC i-EC i-1)/EC i-1衡量公司高管薪酬的变动幅度,表示公司当年的高管薪酬同上一年度相比的增减情况。在上述变量定义中,所有关于差值计算的结果,其正负用来观察公司业绩与高管薪酬的变动方向是否一致,不影响其影响程度的大小,所以在对高管薪酬黏性进行描述性统计分析时,先是对ECS公式的计算结果进行取绝对值处理,即|ECS|。但在研究过程中发现,在进行相关性分析与回归分析时,对ECS只进行取绝对值处理后,高管薪酬黏性的计算结果之间数值相差较大,所以,再进一步对|ECS|进行取对数处理,最终确定用ln|ECS|来衡量高管薪酬黏性。

3.2.3调节变量

社会责任信息披露质量。参考曹亚勇等[9]做法,选取RKS上市公司社会责任指数表示为社会责任信息披露质量,将其作为企业社会责任信息披露的衡量指标。

3.2.4控制变量

结合研究主题,借鉴已有相关研究最终选择7个控制变量,所有变量定义见表1。

3.3模型构建

为检验高管薪酬黏性对创新投资的影响,构建模型(2),预期高管薪酬黏性与创新投资显著正相关即系数ɑ1显著为正,则H1可以得到验证。

为检验在高管薪酬黏性对创新投资影响的过程中,社会责任信息披露质量是否会存在调节效应,构建模型(3),预期社会责任信息披露质量在高管薪酬黏性与创新投资之间的调节作用是负向的,即系数ɑ2显著为负,则H2可以得到验证。

4实证检验与结果分析

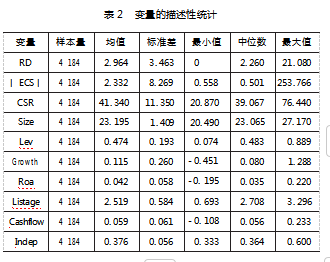

4.1描述性统计

描述性统计结果见表2。从表2可以看出:A股上市公司创新投资规模普遍偏低且投资较多的企业与较低的企业之间的差距较大;企业间的高管薪酬黏性普遍存在且差距悬殊,验证了取对数进行回归分析的合理性;多数企业信息披露质量达到平均水平,但社会责任信息披露质量高的企业与质量低的企业差距较大。对变量之间进行了相关性分析,高管薪酬黏性(ln|ECS|)与企业创新投资(RD)的相关系数在1%水平下显著正相关,并进行了VIF检验,检验结果显示所有变量的方差膨胀系数均小于2,表明回归模型中不存在多重共线性。

4.2回归结果分析

从表3列示的模型(2)的结果中可以看出,具有“奖优不罚劣”特征的高管薪酬黏性(ln|ECS|)与企业创新投资(RD)的回归系数在1%水平上显著为正,说明“奖优不罚劣”薪酬制度的存在可以缓解高管人员对于个人薪金降低的顾虑从而提高对于创新投资的重视程度,从而提高企业创新投资的水平,回归结果说明“奖优不罚劣”薪酬制度的存在(高管薪酬黏性)对企业创新投资提升发挥了显著的正向促进作用,二者之间存在显著的正相关关系,H1得到验证。

为了检验社会责任信息披露在高管薪酬黏性对企业创新投资促进的作用中是否会起到调节作用,在模型(2)的基础上,通过加入高管薪酬黏性与企业社会责任信息披露质量的交互项构建模型(3)。从表4列示的模型(3)的回归结果看,具有“奖优不罚劣”特征的高管薪酬黏性与企业社会责任信息披露交互项(ln|ECS|×CSR)的回归系数在1%水平显著为负,表明社会责任信息披露的质量明显抑制了“奖优不罚劣”薪酬制度对企业创新投资的正向促进效应,即社会责任信息披露在二者影响关系中起到了负向调节作用,H2得到了验证。

4.4稳健性检验

为确保分析结果稳健性,进行了稳健性检验,在上述回归分析中被解释变量用的是“企业当年的研发投入金额/营业收入金额”,考虑到这一变量定义中营业收入有时可能会受盈余管理等因素影响而被扭曲的情况,借鉴王靖宇等[10]的做法,将被解释变量重新定义为“企业当年研发投入/年末资产总额”,重新进行回归检验,解释变量与调节变量的回归系数与显著性没有明显变化,可以证明研究结论具有稳健性和可靠性。为避免极端值的影响,又对数据在1%百分位的水平进行了缩尾处理,解释变量与调节变量的回归系数与显著性没有明显变化,证明研究结论具有稳健性和可靠性。

4.5内生性检验

高管薪酬黏性作为企业的微观变量可能会因为遗漏变量或计算失误而出现内生性问题,运用工具变量方法来弱化这一内生性问题。借鉴倪晓楚和周菁等[11]的研究指标采用相同年度与企业的高级管理人员薪酬总额计算得出的高管薪酬黏性作为工具变量。在考虑可能出现的内生性问题后,高管薪酬黏性的系数依然显著为正,高管薪酬黏性与社会责任信息披露的交互相的系数依然显著为负,与前文结论一致。

4.6进一步研究

在进行异质性分析与检验时,选择以样本企业行业类型、产权性质为划分标准,将研究样本进一步划分为工业企业与非工业企业、国有企业与非国有企业,通过分组检验进一步验证具有“奖优不罚劣”特征的薪酬制度(高管薪酬黏性)在不同分组中对企业创新投资的促进作用是否存在差异性。模型(2)的进一步分析回归结果见表5,从检验结果中可以看出:①在行业类型的分组检验中,工业企业样本的“奖优不罚劣”薪酬制度(高管薪酬黏性,ln|ECS|)对企业创新投资(RD)的回归系数在1%水平显著为正,而在非工业企业样本中“奖优不罚劣”薪酬制度(高管薪酬黏性,ln|ECS|)对企业创新投资(RD)的回归系数则在10%水平才显著为正,据此可以判断,与非工业企业相比,“奖优不罚劣”薪酬制度在工业企业中对企业创新投资的促进作用更为显著;②在产权性质的分组检验中,非国有企业样本的“奖优不罚劣”薪酬制度(高管薪酬黏性,ln|ECS|)对企业创新投资(RD)的回归系数在1%水平显著为正,而在国有企业样本中“奖优不罚劣”薪酬制度(高管薪酬黏性,ln|ECS|)对企业创新投资(RD)的回归系数则在10%水平才显著为正,由此可以推断,与国有企业相比,“奖优不罚劣”薪酬制度在非国有企业中对创新投资的促进作用是更为显著的。

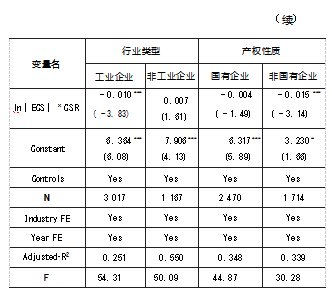

继续将样本企业以行业类型和产权性质为标准进行分组进一步检验,即将样本划分为工业企业与非工业企业、国有企业与非国有企业,进一步检验在不同子样本集中,社会责任信息披露在高管薪酬黏性对企业创新投资的促进作用中起到的负向调节作用是否也会存在差异性。见表6。模型(3)的进一步分析结果。

表6的研究结论显示:①在行业类型的分组检验中,工业企业样本中“奖优不罚劣”薪酬制度(高管薪酬黏性,ln|ECS|)与社会责任信息披露(CSR)交互项对企业创新投资的回归系数在1%水平显著为负,而在非工业企业样本中“奖优不罚劣”薪酬制度(高管薪酬黏性,ln|ECS|)与社会责任信息披露(CSR)交互相对企业创新投资没有显著影响,由此可以得出结论,相比于非工业企业,工业企业的社会责任信息披露在抑制“奖优不罚劣”薪酬制度对企业创新投资的促进作用方面更为显著;②在企业产权性质的分组检验中,从社会责任信息的调节效应来看,非国有企业样本中“奖优不罚劣”薪酬制度(高管薪酬黏性,ln|ECS|)与责任信息披露(CSR)交互项对企业创新投资(RD)的回归系数在1%水平显著为负,而在国有企业样本中,“奖优不罚劣”薪酬制度(高管薪酬黏性,ln|ECS|)与社会责任信息披露(CSR)的交互相对企业创新投资(RD)的影响反而不显著,由此可以得出结论,与国有企业相比较而言,在非国有企业中,社会责任信息披露在“奖优不罚劣”薪酬制度对企业创新投资的促进中发挥的抑制作用更为显著。

5结语

选取2013—2019年A股上市公司作为研究样本,从社会责任信息披露的视角出发,对具有“奖优不罚劣”特征的薪酬制度与企业创新投资的影响路径和作用机理进行了理论分析与实证检验,得出以下结论:第一,从高管薪酬黏性与企业创新投资的关系来看,具有“奖优不罚劣”特征的高管薪酬粘性显著促进了企业创新投资规模的提升,并且从异质性分析结果来看,这一促进作用在工业企业与非国有企业中更加显著;第二,社会责任信息披露在“奖优不罚劣”薪酬制度(高管薪酬黏性)对企业创新投资的促进中起到一种调节作用,并且这种调节作用是负向的,即企业社会责任信息披露抑制了高管薪酬黏性对创新投资的促进作用,进一步的检验发现这种抑制作用在工业企业与非国有企业中更为显著。由此可见,高管薪酬黏性可以削弱薪酬契约的约束作用,进而对企业的创新投资起到促进作用,但企业在利用高管薪酬黏性鼓励高管进行高风险的创新投资决策时还要注意完善风险管理制度,避免高管由于过度自信而引发的非效率投资等问题,而提高企业披露社会责任信息质量就是一个很好的监督管控机制,发挥利益相关者的监督约束作用,可以引导企业不仅具有创新投资的动力,更能够注重创新投资的水平和质量,以此带动企业真正实现高质量发展。

参考文献

[1]修泽鑫.高管薪酬粘性与创新研发:企业风险承担的调节作用[J].西安航空学院学报,2021,39(4):67⁃75.

[2]GOBBLE M.Motivating innovation[J].Journal of Finance,2011,66(5):1823⁃1860.

[3]JENSEN M.Theory of the firm:managerial behavior,agency costs,and capital structure[J].Social Science Electronic Pub⁃lishing,1976,3(4):305⁃360.

[4]EDERER F,MANSO G.Is Pay for performance detrimental to Inno⁃vation?[J].Management Science,2013,59(7):1496⁃1513.

[5]雷宇,郭剑花.规则公平与员工效率:基于高管和员工薪酬黏性差距的研究[J].管理世界,2017(1):99⁃111.

[6]SURROCA J,JA TRIBÓ,WADDOCK S.Corporate responsibili⁃ty and financial performance:the role of intangible resources[J].Strategic Management Journal,2010,31(5):463⁃490.

[7]张秀敏,高云霞.社会责任信息披露与高管薪酬黏性[J].软科学,2017,31(11):134⁃138.

[8]刘尚舒,秦丽娜,赵萌.高管薪酬黏性、大股东控制与企业价值:210家自然人控股公司的实证研究[J].商业研究,2020(5):140⁃145.

[9]曹亚勇,王建琼,于丽丽.公司社会责任信息披露与投资效率的实证研究[J].管理世界,2012(12):183⁃185.

[10]王靖宇,刘红霞,王彪华,等.外部融资依赖与企业创新:基于延付银行高管薪酬的自然实验[J].软科学,2020,34(2):8⁃13.

[11]倪晓楚,周菁.高管薪酬黏性、投资效率与会计信息质量[J].中国市场,2021(23):8⁃9.

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/guanlilunwen/79460.html