[摘要]近年来,我国对企业环境会计信息问题高度重视,开展环境会计信息披露是促进企业履行环保责任的有效方式,也是政府构建现代环境治理体系的重要举措。重污染行业的污染物排放相对密集,治理难度大,本文通过选取重污染行业的部分上市公司,根据其环境会计信息披露内容进行分析,并提出其中存在的问题和改进建议。

[关键词]环境会计,信息披露,重污染行业,上市公司

0引言

经济高速发展的同时也对生态环境造成了不良影响。重污染行业在现代社会中有重要的地位和作用,为经济发展作出了巨大贡献。早年的经济发展是以环境牺牲为代价的,而随着对环境保护的重视程度提高,国家和社会从环境会计信息披露的视角对重污染行业提出了要求,督促重污染行业减少污染物排放,履行企业社会责任。

1环境会计信息披露概述

肖序[1]对环境会计的定义是:企业依据环境法律、法规制定环境保护目标,采用货币和理化计量手段,确认、计量、记录和报告环境污染防治的资金运动及其效益,并评价内部环境绩效的一种信息系统,环境信息将成为企业持续经营、业绩评价和投资决策过程中不可或缺的重要信息[2]。孟凡利[3]提出环境会计的基本目标是对外提供有用的环境会计信息,即企业会计要向信息使用者提供环境信息和与环境有关的财务信息,从而充分满足他们的了解和决策需要。

2酒、饮料和精制茶制造业与环境污染概述

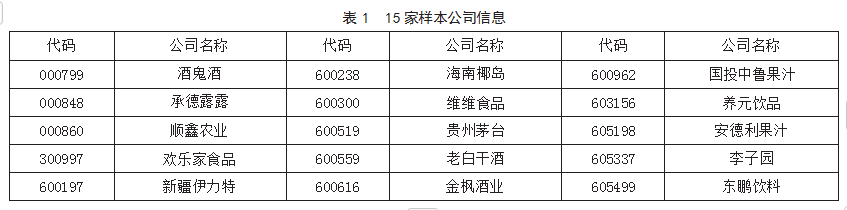

2020年9月我国明确提出2030年“碳达峰”与2060年“碳中和”“双碳”目标。工业是中国碳排放最主要的领域之一,推动重污染行业的绿色转型显得尤为重要。重污染行业具有耗能高、污染高、碳排放强度高的特点,污染物排放相对密集,治理难度大,是当前我国实现“双碳”目标须解决的重点和难点问题。在酒、饮料和精制茶的生产过程中会产生废水、废气、废渣和噪声污染。本文根据2012版证监会行业分类,从酒、饮料和精制茶制造业中选取了15家重污染上市公司为样本进行环境会计信息披露问题的研究,15家样本公司如表1所示。

3酒、饮料和精制茶制造业环境会计信息披露现状

3.1披露方式分析

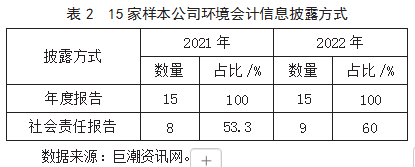

我国上市公司环境会计信息的披露方式主要为年度报告和社会责任报告。2021年修订的上市公司年度报告和半年度报告格式准则,将与环境保护、社会责任有关内容统一整合至“第五节环境和社会责任”,且对重污染行业公司提出了环境会计信息披露的具体要求,这使得重污染行业公司的环境信息情况更加清晰明了,披露的环境信息更有可比性。因此,本文选择2021年和2022年为时间周期,通过巨潮资讯网和企业官网等渠道对样本公司2021—2022年年度报告和社会责任报告有关环境披露的信息进行统计,得到15家公司环境会计信息披露情况(如表2所示)。2021—2022年所有样本上市公司都在年度报告中披露了环境会计信息;2021年有8家公司单独发布了社会责任报告,占比53.3%,2022年有9家公司发布了社会责任报告,占比60%,仍有部分公司未单独发布社会责任报告。

3.2披露内容分析

为深入推进环境信息依法披露制度改革,《企业环境信息依法披露管理办法》(以下简称《管理办法》)自2022年2月8日起执行,重点排污单位被要求按照《管理办法》的规定披露环境信息。披露的内容包括企业基本信息、企业环境管理信息、污染物治理与排放信息、碳排放信息、生态环境应急信息、生态环境违法信息、本年度临时环境信息依法披露情况和规定的其他环境信息。

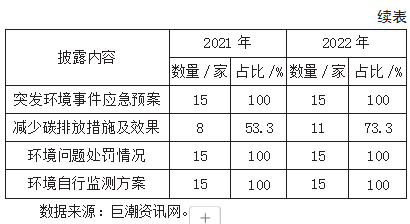

根据表3可知,在环保资金投入方面,15家样本公司在2021年均未进行环保资金投入的披露,在2022年均进行了环保资金投入的披露;在污染物排放量方面,2021年和2022年均有1家公司未进行污染物排放量的披露;在减少碳排放措施及效果的披露方面,2021年有8家公司进行了披露,占比53.3%,2022年新增了3家披露公司,有11家公司进行了减排措施及效果的披露,占比73.3%;其余内容的披露情况在这两年都没有变化,所有的样本公司都进行了披露。

4酒、饮料和精制茶制造业环境会计信息披露存在的问题

根据以上分析,进一步分析15家样本公司环境会计信息披露存在的问题。

4.1环境会计信息披露意识淡薄

环境会计信息披露的方式主要为年度报告和单独的社会责任报告。受年报披露内容限制,许多环境信息在年报篇幅内难以完全体现,而单独的社会责任报告可以全面地对环境会计信息进行披露和说明。通过表2可知,在15家样本上市公司中,2022年自愿选择以社会责任报告形式披露环境会计信息的公司相较于2021年仅增加了1家公司,共9家公司,占比60%,仍有部分公司仅在年度报告中进行环境会计信息披露。此外,在2022年仍有样本公司因污染物处理台账未更新而被罚款,说明上市公司自愿披露环境会计信息意识较为淡薄。

4.2环境会计信息披露内容不全面

首先,通过对15家样本公司的纵向对比可以看出,存在对环境会计信息披露不全面的问题。企业一般会有选择性地披露部分信息,环保资金的投入是十分重要的,它在一定程度上可以衡量企业对于环境保护的重视程度,对于这类重要信息,15家样本公司在2021年均未进行披露和说明,可见样本公司的环境会计信息披露不全面。其次,污染物排放量作为重要的统计数据,可以对企业的污染物排放情况进行监测,而在2021年和2022年均有多家公司未披露污染物排放量。

4.3披露方式不规范

自2021年以来,企业年报新增了“环境和社会责任”这一单独章节,从理论上讲,在披露方式的规范性上有了很大的提升,但其只对披露类目做了要求,对每个类目具体的披露形式没有具体要求,这使得样本公司虽遵循了要求,但在形式上仍然不规范。例如,在减少碳排放措施及效果方面,仅部分公司进行了定性定量的描述,大部分企业对于减排行为进行定性描述,未对措施实施带来的效果进行数据的计量,没有辅以数据支撑,缺乏说服力。由此可见,没有进行再细分的披露要求就容易使得部分公司做表面工作,钻空子、图方便,未对减排效果进行监测,从而无法考量对环境的改善作用。

5酒、饮料和精制茶制造业环境会计信息披露完善对策

5.1完善环境会计信息披露制度

完善的环境会计信息披露制度很大程度上可以提高披露信息的质量,约束并规范企业的投机取巧行为,也是有效健全环境会计信息披露体系进而促进环境保护的方式。近年来,我国不断完善环境会计信息披露制度,由开始不固定不系统的披露方式到现在逐步成形,实现了巨大的转变,在此过程中需要每个阶段的实验和提升,现行的制度虽然对披露内容提出了要求,但仅针对披露类目,而对于披露内容的描述性要求没有具体说明,这使得企业在披露内容的描述方式上随意性较大,详略情况不统一,披露水平参差不齐,不利于反映企业环境管理的具体情况。因此,有必要在现行制度下不断完善环境会计信息披露制度,在披露内容方面,要具体细分到针对不同的披露内容采用何种描述方式,如需要用数字描述、量化的,要在披露内容中充分体现定量描述信息,以此避免企业避重就轻、选择性描述的现象。

5.2提高企业自主披露意识

企业是环境会计信息披露行为的主体,企业的行为直接决定了披露的质量。在我国经济飞速发展的这些年,由于对环保意识的缺乏,使得企业在运行和发展中忽略了对企业环境行为的关注。如果企业的自主披露意识没有提高,仅靠相关制度的约束只能体现出披露内容的表现形式,然而,相关制度的最终目的不是为了表现的形式,而是通过表现形式约束企业的环境管理工作,实现企业的高质量披露进而引导企业的可持续发展。因此,要通过提高企业自主披露意识,提高企业披露主动性,最终实现环境会计信息披露质量的提高。首先,政府应加强对企业人员的培训,规范对环境信息的收集、计量和描述;其次,政府应设置奖惩机制,针对环境会计信息披露情况详尽完善、质量高的企业进行奖励,如减少税收等。对于避重就轻、选择性披露环境会计信息情况的企业,给予一定程度的罚款。最后,要加强媒体舆论引导作用,通过媒体的大力宣传提高全民环保意识,曝光环境会计信息披露差的企业,利用舆论使得企业为了维护良好的社会形象而主动进行环境会计信息披露并提高披露质量。

5.3加强第三方环境信息审计监督

从样本公司年报披露的信息中可以看出,企业披露的环境会计信息没有进行环境专项审计,这使得企业披露信息的真实性无法得到保证,其质量也无法评价。因此,有必要加强第三方环境信息审计监督,通过专业人员对企业披露信息进行审计并出具报告,提高企业环境会计信息披露的真实性、可靠性。通过外部监督督促企业提高环境会计信息披露的质量,为企业披露信息的可靠性提供了保障。

6结束语

随着生活水平的提高,人们对酒、饮料和精制茶的需求得到提升,这也使得环境治理问题加重,由此,在“双碳”目标的背景下,国家和社会对环境会计信息披露提出了更高的要求。本文通过分析15家酒、饮料和精制茶制造业上市公司2020年和2021年环境会计信息披露情况,了解行业披露现状,总结披露存在的问题,如企业自主披露意识淡薄,披露内容不全面、披露方式不规范等,并提出解决对策。国家应完善披露制度,促进企业提高主动披露意识,提升披露质量,加强第三方环境专项审计监督,促进高污染绿色转型,实现行业高质量发展。

主要参考文献

[1]肖序.论环境会计的理论结构[J].财经论丛,2002(4):58-63.

[2]李建发,肖华.我国企业环境报告:现状、需求与未来[J].会计研究,2002(4):42-50.

[3]孟凡利.论环境会计信息披露及其相关的理论问题[J].会计研究,1999(4):17-26.

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/guanlilunwen/78708.html