SCI论文(www.lunwensci.com)

摘 要:本文基于沪深两市A股股票样本数据,采用投资 组合分析和Fama-MacBeth横截面回归,基于前景理论视 角实证分析了股票账面损益对彩票型股票异象的影响,研 究结果表明,股票账面损益会显著影响彩票型股票异象, 账面损益越大,彩票型股票异象越强。本文对彩票型股票 异象形成机理进行了充分认识,对前景理论在资产定价领 域的应用提供了一定的参考。

一、研究背景

大量的经验证据表明,金融市场上投资者具有明 显的博彩偏好,从而表现出强烈的投机交易行为[1] 。投 资者在博彩偏好心理驱动下,倾向于持有那些与彩票 特征相似、具有赌博属性的股票,这类股票通常表现 为股价低、特质波动率高、特质偏度高等,学者们将 其称之为“彩票型股票 ”。投资者的博彩偏好交易行 为会形成对彩票型股票的过度需求,从而使股票价格 被高估并具有较低的期望收益,学术界将彩票型股票 具有负溢价的现象称为“彩票型股票异象 ” ,该现象 已经得到了大量研究的证实[1-2] 。立足于我国市场的研 究同样证实了存在“彩票型股票异象 ”[3-4]。

由于彩票型股票通常有极低概率获得极高收益, 从理论上讲,对这些极高收益赋予的过高心理权重会 引发对彩票型股票的强烈偏好,这是现有文献对投资 者博彩偏好及彩票型股票异象的主流解释方式[5] ,该 解释意味着对彩票型股票的无条件偏好,然而,本文 基于前景理论视角对彩票型股票异象的再检验表明, 股票账面损益将显著影响彩票型股票异象。基于主流 解释机制,应有彩票型股票异象不依赖于账面损益状 态,这是因为如果投资者会赋予小概率极高收益事件 过高的心理权重,那么不同账面损益水平下该影响应 该是相似的,因此彩票型股票异象在不同账面损益水 平下应该相当。而本文基于前景理论视角对彩票型股 票异象进行检验却发现,彩票型股票异象在账面收益股票相较于账面损失股票中更显著。本文的研究结果 表明,除了由赋予小概率极高收益事件过高心理权重 驱动对彩票型股票的无条件偏好之外,其他因素(账 面损益)也在彩票型股票异象中具有重要作用。

二、研究设计

(一)研究假设

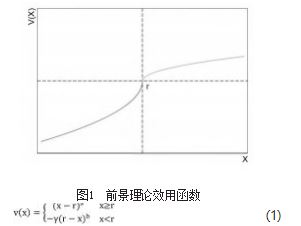

Kahneman和Tversky[6]提出行为金融学经典理论前 景理论指出,人们的风险态度显著偏离标准资产定价 模型的预期,如式(1)和图1所示,即前景理论下的 效用函数V(x),其中,r为参考点;a<1、b<1表征敏 感性递减;γ为损失厌恶系数。可见,该理论认为个 体效用取决于财富水平x相对于参考点r的变化,个体 具有S型效用函数,在收益域表现为风险厌恶;在损失 域表现为风险偏好。并且,个体存在损失厌恶,损失 带来的负效用大于等量收益带来的正效用。大量研究 表明,基于参考点能更好刻画人们的各种决策行为, 前景理论被广泛应用于解释各类资产定价异象[5][7]。

基于此,本文立足于前景理论视角对彩票型股票异象做出新的检验。在前景理论框架下,当投资者处 于损失域时,将表现出风险偏好,对亏损变现的厌恶 会导致其愿意承担风险。此外,投资者在经历相对于 参考点的损失后会有强烈的扳本效应[8] ,想要弥补亏损 的欲望如果强烈会导致投资者更加激进,此时,彩票 型股票(高偏度资产)将极具吸引力,因为其提供了 能扭亏为盈的机会。因此,在损失域下,对彩票型股 票的高需求将导致其价格被高估及期望收益较低,存在彩票型股票异象;当投资者处于收益域时,不存在 厌恶损失变现和扳本效应的影响,因此对彩票型股票 的需求就不那么强烈。此外,投资者在收益域表现为 风险厌恶,因而可能并不倾向于持有具有高特质波动 性的彩票型股票。在收益域下,对彩票型股票的需求 可能会有所减弱,相应地带来彩票型股票异象强度减 弱。进一步结合心理账户理论[9] ,投资者会将不同资产 划归到独立的心理账户,并为每项资产(股票)设置 单独的参考点。基于此,投资者将独立评估每只股票 的账面损益,以个股平均成本为参考点,收益域和损 失域即对应于个股处于账面收益(账面损益>0)和账 面损失(账面损益<0)[7] 。可以得出,在账面损失相较 于账面收益股票中,彩票型股票相对于非彩票型股票 会存在更大程度的高估,从而导致更强的彩票型股票 异象。类似的分析推广到不同账面损益水平,得到本 文的核心研究假设:股票账面损益会显著影响彩票型 股票异象,账面损益越大,彩票型股票异象越弱。

Grinblatt和Han[7]指出,投资者存在处置效应,倾 向于卖出账面收益股票,而继续持有账面损失股票。 由于账面收益相较于账面损失股票往往面临更高的抛 售压力,因此导致账面收益(账面损失)股票被低 (高)估。其中,彩票型股票相较于非彩票型股票被 低(高)估的程度会更严重,因为彩票型股票固有的 彩票特征使其具有更高的套利风险和套利成本[10] 。因 此,在账面收益(账面损失)股票中,彩票型股票相 较于非彩票型股票会存在更大程度的低(高)估,具 有相对更高(低)的期望收益,即存在更弱(强)的 彩票型股票异象。考虑到账面损益对彩票型股票异象 的作用可能受到处置效应导致的误定价的影响,本文 在检验研究假设时控制了该影响因素。

(二)变量分析

1.彩票型股票变量

采用被广泛使用的Kumar[1]提出的彩票型股票识别 指标,根据股票价格、特质波动率和特质偏度度量股 票的彩票特征。定义股票i在t月均价为PRGt;特质波动 率IVOLit和特质偏度ISKEwit计算如下:

每月t对股票i的日超额收益率( Ra-Ra )进行日 度频率Fama-French三因素模型回归如式(2 ), Rd 、 MKTd 、SMBa 、HMLd分别为d日无风险利率、市场因子、 规模因子和账面市值比因子,N1(t)为股票i在t月的交易日集合和交易日天数。在此基础上,每月末将 所有股票分别按照均价由高到低排序,按照特质波动 率、特质偏度由低到高排序,各等分为20组,相应赋 值为1~20. PRC_RANkt 、IVOLRANkt 、ISKEW_RANkt代表股 票i在t月的均价、特质波动率、特质偏度排序赋值。进 一步构造得到综合反映股票彩票特征的彩票型股票变 量如式(5),取值范围为0~1.取值越大,代表 股票彩票特征越强。

2.账面损益变量

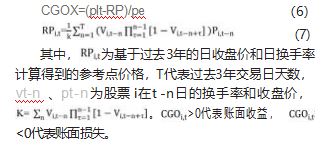

依照Grinblatt和Han[7] ,以投资者购买股票的平均 成本为参考点,每月t计算股价pt相对于参考点Rptt的 收益率度量账面损益,如下:

3.误定价变量

依照Gu et al.[2] ,基于6个收益异象变量(总应计项 目、净经营资产、毛利润、净资产收益率、动量和复 合股票发行量)刻画误定价,标准资产定价理论下 Fama-French三因素模型能够解释股票期望收益,而这 些收益异象不能被该模型所解释,因此,能在一定程 度上反映股票误定价程度。股票i在t月的误定价变量 MISPRICINGir计算步骤为:每月末分别按照各收益异象变 量大小进行排序将股票等分为10组,相应赋值为 1~10.对于具有正(负)向溢价的收益异象变量,10 到1依次被赋值给收益异象变量取值最小(大)到最大 (小)组别的股票;然后,将6个收益异象变量相应的 赋值取算术平均即得到MISPRICINGir,取值越大,代表股 票相对存在更大程度高估。

4.其他变量

BETA 、LNBM 、MOM 、LTREvit 、 ILLIQ.r 、MAxr分别为股票i在t月的贝塔系数、公司规模 对数、账面市值比对数、t-12到t-2月累积收益率、月 收益率、t-60到t-13月累积收益率、非流动性[11] 、最大 日收益率。

三、实证结果及分析

(一)数据来源及描述性统计

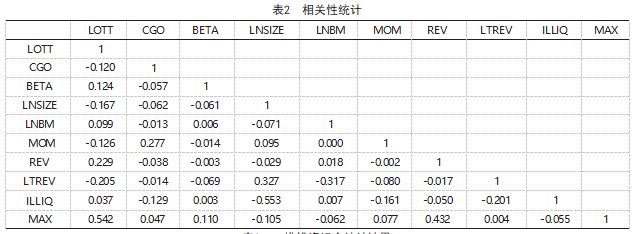

本文选取沪深两市A股股票为研究对象,考虑到计 算账面损益需要过去3年的历史数据,因此,剔除了成立时间较短的科创板样本,样本期间为1997年至2022 年。数据处理如下:(1)剔除金融行业以及经ST、PT 处理的样本;( 2)剔除计算账面损益时过去3年数据 未达60%非缺失值的样本;( 3)剔除计算特质波动率 和特质偏度时每月交易日天数不足15天的样本;(4) 除LOTT和MISPRICING,其他变量均在1%水平上做极 值处理。数据来源于国泰安数据库(CSMAR)。表1 和2列示了各变量的描述性统计和相关性统计结果。可 见,各变量间相关性均较小,LOTT与MAX呈现出较高 水平正相关系数(0.542),与彩票型股票能够获得极 大收益的特征相一致。

(二)二维投资组合分析

每月末分别根据LOTT和CGO独立排序,按 取值由低到高将股票等分为5组,LOTT1~ LOTT5 (CGO1~CGO5)依次对应LOTT(CGO)取值最小到 最大的组别,两两交叉形成25组投资组合。然后, 采用等权加权计算各投资组合的月度平均期望收益 (RET)和经Fama-French三因素模型风险调整后的超 额收益(α)。统计结果如表3所示,可以看到:各账 面损益分组中, LOTT1-LOTT5投资组合的RET和α均 显著大于0.即各账面损益水平下均稳健存在彩票型 股票异象;随着账面损益增大,彩票型股票异象逐步 增强。CGO1分组相较于CGO5分组中,LOTT1-LOTT5 投资组合的RET和α具有更小的数值和显著性水平。 CGO1-CGO5列示了CGO1分组与CGO5分组下LOTT1- LOTT5投资组合的收益率差异,RET为-0.461、 α 为-0.650.均显著为负。这说明CGO1分组相较于CGO5 分组中具有更弱的彩票型股票异象。综上,账面损益 会显著影响彩票型股票异象,与本文研究假设一致。

(三)回归分析

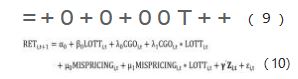

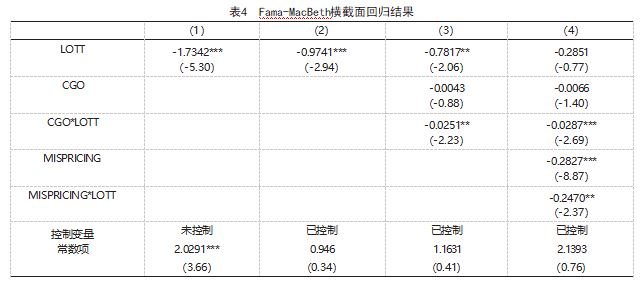

采用Fama-MacBeth横截面回归,在控制其他收益 影响因素的情况下,进一步考察账面损益对彩票型股 票异象的影响。回归方程如下:

其中, RETit+1为股票i在t+1月的月收益率, zit为控 制变量构成的向量,为相应系数向量,回归对交乘项 进行了中心化处理,回归结果见表4.回归1、2列示了 式(8)的回归结果,可以看到,仅考虑LOTT和加入 控制变量后,LOTT系数均显著为负,再次证实了我国 A股市场存在彩票型股票异象;回归3进一步加入CGO 和CGO*LOTT, 列示了式(9) 的回归结果。可以看 到, LOTT系数仍显著为负,同时, CGO*LOTT系数 为-0.0251.t值为-2.23.该交乘项显著为负说明CGO 对RET与LOTT的相关性具有显著影响,当CGO越大 (越小)时,RET与LOTT具有更强(更弱)的负相关 性,即股票账面损益越大(越小),则彩票型股票异 象更强(更弱);回归4进一步加入MISPRICING和 MISPRICING*LOTT以控制误定价的影响,列示了式 (10)的回归结果。可见,MISPRICING*LOTT系数显 著为负,与预期一致,说明股价相对高估程度越大, 彩票型股票异象越强。但可以看到,即使加入 MISPRICING和MISPRICING*LOTT,CGO*LOTT系数 为-0.0287.t值为-2.69.仍显著为负,且t值相对于回 归3有进一步提升,由此说明,控制了错误定价作用 后,账面损益对彩票型股票异象仍具有稳健影响。

综上,表4与表3结果一致,再次证实了本文的研 究假设,账面损益会显著影响彩票型股票异象。但本 文实证研究结果发现,账面损益对彩票型股票异象的 影响方式与前景理论的预期有一定差异,在各账面损 益水平下,均有股票彩票特征与期望收益负相关,且账面损益越大,该彩票型股票异象越强。本文认为之 所以出现该结果,是由于我国特殊的资本市场环境造 成的。相较于国外成熟市场,我国股票市场发展起步 较晚,在市场结构、运作机制等方面仍不够完善,这 种环境下更容易滋生投机性交易行为。当前,我国股 票市场投资者结构仍以散户为主,截至2023年8月,我 国证券市场投资者账户共计22141.58万户,其中个人 投资者占比高达99.76%,且在数量众多的个人投资者 中,持股市值在50万元以下的小散户占比达96%。相 较于机构投资者,个人投资者更容易受到博彩偏好等 非理性因素的影响进行投机性交易[1] ,由此导致我国 股市投机现象严重,市场中广泛存在的“炒新 ”“炒 小 ”“炒差 ” ,并且,在制造更名、高送转等各种概 念炒作的现象中都能看到投资者博彩偏好的影子。在 此背景下,整体股票市场博彩偏好盛行,因此,各账 面损益水平下均呈现出彩票型股票异象。同时,在账 面收益相较于在账面损失情况下,投资者受到赌资效 应影响会进一步放大其博彩偏好[8] 。在经历前期收益 后,投资者在心理上将赚取的钱视为“赌资”而非“自 己的钱”,从而更愿意承担风险进行投机交易,这将进 一步扩大对彩票型股票的需求,从而导致彩票型股票被 更大程度高估,呈现出更强的彩票型股票异象。

(四)稳健性分析

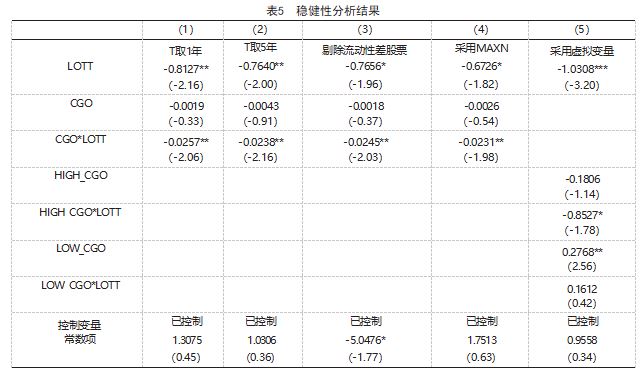

本文进一步基于不同时间长度(T取1年、5年) 计算账面损益变量;进一步剔除了流动性差的股票样 本,即每月将ILLIQ最大10%的股票剔除;考虑到受涨 跌幅限制影响,月内最大日收益率可能无法充分反映 股票收益率特征,因此,本文进一步采用月内最大3个 日收益率的均值(MAXN) 作为控制变量;本文还将 连续性账面损益变量替换为虚拟变量:高/低账面损益变量(HIGH_CGO/LOW_CGO),即每月股票账面损 益最大/小10%的股票取值为1.否则为0.基于上述设 定进行Fama-MacBeth横截面回归,仅列示关键系数结 果如下表所示。可见,CGO*LOTT系数均显著小于0. HIGH_CGO*LOTT系数为负、LOW_CGO *LOTT系数为 正。均与本文研究结果一致,证实了本文研究结果的 稳健性。

四、结语

本文基于前景理论视角,实证检验了股票账面损 益对彩票型股票异象的影响,研究结果表明,账面损 益会显著影响彩票型股票异象,账面损益越大,彩票 型股票异象越强。本文立足于前景理论视角对彩票型 股票异象做出新的检验,对彩票型股票异象是由赋予 小概率极高收益事件过高心理权重所驱动的主流解释 做出新的补充,深化了对彩票型股票异象形成机理的 认识,以期为前景理论在资产定价的应用提供了一定的 参考。此外,从现实意义层面,我国股票市场投机氛围 浓厚,本文立足于我国市场基于前景理论框架对彩票型 股票异象的再检验对于考察我国金融市场定价效率,指 导投资决策和市场管理具有一定的借鉴意义。

参考文献

[1] Kumar A.Who gambles in the stock market?[J].The journal of finance ,2009 ,64( 4 ):1889-1933.

[2] Gu M ,Kang W,Xu B.Limits of arbitrage and idiosyncratic volatility:Evidence from China stock market[J].Journal of Banking & Finance ,2018 ,86:240-258.

[3] 朱红兵,张兵.价值性投资还是博彩性投机?——中国A股 市场的MAX异象研究[J].金融研究 ,2020( 2 ):167-187.

[4] 陆蓉,陈实,李金龙.彩票型股票与动量效应[J].经济学动 态 ,2021( 7 ):34-50.

[5] Barberis N ,Huang M.Stocks as lotteries:The implications of probability weighting for security prices[J].American Economic Review ,2008 ,98( 5 ):2066-2100.

[6] Kahneman D,Tversky A.Prospect Theory:An Analysis of Decision under Risk[J].Econometrica, 1979 ,47( 2 ): 263 -291.

[7] Grinblatt M ,Han B.Prospect theory ,mental accounting, and momentum[J].Journal of financial economics ,2005.78 ( 2 ):311-339.

[8] Thaler R,Johnson E.Gambling with the house money and trying to break even:The effects of prior outcomes on risky choice[J].Management science ,1990 ,36( 6 ):643-660.

[9] Thaler R.Mental accounting and consumer choice[J] . Marketing science ,1985.4( 3 ):199-214.

[10] Pontiff J.Costly arbitrage and the myth of idiosyncratic risk[J]. Journal of Accounting and Economics ,2006.42( 1-2 ): 35-52.

[11] Amihud Y.Illiquidity and stock returns:cross-section and time-series effects[J].Journal of financial markets ,2002 ,5 ( 1 ):31-56.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/guanlilunwen/72158.html