SCI论文(www.lunwensci.com)

摘 要:编制集团合并财务报表能真实、有效地反映集团 整体财务状况,多公司、多层级、复杂持股、母子孙结构 的连续编制合并财务报表往往成为集团母公司的财会难 题。本文通过实例分析,梳理了股权结构,并结合会计分 录,以同步法为基础,在集团母公司与子公司对长期股权 投资核算的差异下,详细编制了合并底稿及调整分录,从 而完成了合并日及日后合并报表的编制。

关键词:合并财务报表,同一控制,同步法,长投核算差异

近几年,随着国内市场经济的蓬勃发展,企业集 团在市场环境中增多,以做大做强来应对产业链市场 风险,集团化企业管理成为经济社会发展的一个重要 趋势。编制集团合并财务报表能真实、有效地反映集 团整体财务状况,对集团资源配置和产业经济结构调 整具有重要的决策服务作用。会计实务中,多公司及 多层级、复杂持股、母子孙结构的连续编制合并财务 报表是集团母公司遇到的难题之一。如果子公司因出 资占比仅对出资公司施加重大影响,无法达到控制, 按权益法核算该长期股权投资;而其集团母公司因 直接控制两个以上子公司,而能间接控制该孙公司, 这种因持股比例及控制与否,对长期股权投资核算方 法的差异,集团母公司该如何准确地编制合并财务报 表?基于上述问题,本文结合具体案例,从企业集团 组建的合并时点到连续经营期,厘清实际控制母公司 的持股比例,编制调整抵销分录,通过对合并报表工 作底稿的列示进行详细说明。

一、案例简介

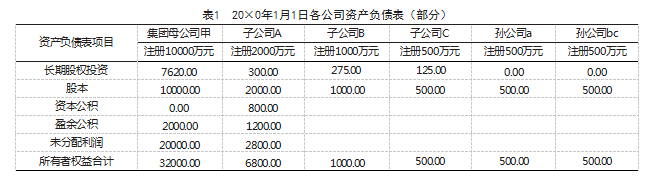

甲公司为 一 家国有控股集团公司,注册资本 10000万元,假定20×0年1月1日资料如下:

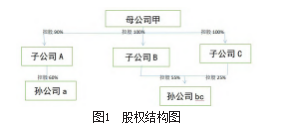

1.甲公司以6120万元的价格取得A公司90%的 股权。A公司净资产的公允价值7000万元,根据A 公司20×0年1月1日资产负债表,股东权益总额为 6800万元,其所有者权益在最终控制方合并财务报表中的账面价值也为6800万元。甲公司与A公司均为同一 控制下的企业。

2.甲公司出资1000万元设立B公司,出资500万设 立C公司。

3.A公司出资300万元与集团外无关联关系F公司出 资200万元共同设立a公司(注册资本500万元),A公 司和F公司股权分别占比60%和40%。

4.B公司出资275万元、C公司出资125万元与集团 外无关联关系G公司(出资100万元)共同设立bc公司 (注册资本500万元),B、C、G公司持股比例分别 为55%、25%、20%。甲公司通过直接控制子公司B、 C公司,能够达到间接控制bc公司,控股比例累计为 80%。

5.不考虑业务发生时的审计、评估和法律服务等 相关费用。假定本案例期间,未发生除分红外,其他 内部交易事项。

6.所得税为25%,不考虑递延所得税影响。法定盈 余公积按10%提取。

7.上述各企业均为非金融企业,且所采用会计政 策与甲公司一致。

按出资控股及间接持股关系搭建的股权结构图, 如图1所示。

20×0年1月1日各公司资产负债表部分报表数据如 表1所示。

通常而言,合并财务报表的编制依据两种编制方 法:顺序法和同步法,两种方法均不会改变合并财务 报表的结果。顺序法是根据子公司纳入其合并范围的 孙公司后的合并财务报表数据编制母公司集团合并财 务报表;同步法是直接根据纳入合并范围的子、孙公 司的个别财务报表数据编制母公司集团合并财务报 表。本案例按照同步法进行合并财务报表编制,即集团母公司甲,直接根据子公司A、B、C及孙公司a、bc 的个别财务报表数据编制集团合并财务报表。梳理股 权结构后,母公司甲通过直接控股全资子公司B、C, 间接控股孙公司bc 80%股权(既子公司B控股孙公司bc 55%;子公司C控股孙公司bc 25%);母公司甲通过直 接控股子公司A 90%的股权,而间接控股孙公司a 60% 的股权。接下来分别从合并日及连续年度对合并财务 报表的编制进行分析说明。

二、20×0年1月1日合并日合并财务报表的编制

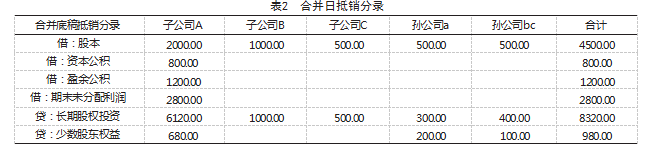

(一)合并日抵销分录处理(如表2所示假定不考 虑留存收益恢复因素)

合并日少数股东权益合计额=6800×10%+500× 40%+500×20%=980万元

(二)将合并日抵销分录录入合并工作底稿(如 表3所示)

合并日,编制合并资产负债表时,只需要将母公 司甲对各子、孙公司长期股权投资与子、孙公司所有 者权益中母公司所拥有的份额相抵销,无需对长期股权投资进行调整。

三、20×0年12月31日合并日后合并财务报表的编制

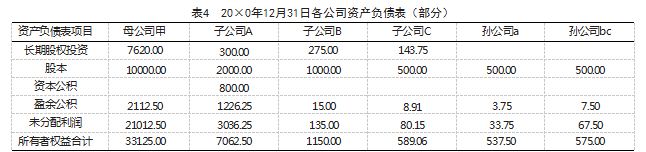

假设各公司经营情况良好,母公司甲净利润 1125万元、子公司A净利润262.50万元、子公司B净利 润150万元、子公司C净利润89.06万元、孙公司a净利 润37.50万元、孙公司bc净利润75万元。

20×0年12月31日各公司资产负债表部分数据 (详见第66页表4)。

(一)对长期股权投资成本法调整为权益法(调 长投)

依据出资额、股权情况及控制权影响,母公司甲 对子公司A、B、C的长期股权投资采用成本法核算; 子公司A对孙公司a、子公司B对孙公司bc的长期股权 投资均采用成本法核算;子公司C对孙公司bc出资为 25%,能够对其施加重大影响,采用权益法核算。所 以,在采用同步法编制合并财务报表时,应综合考虑 成本法和权益法核算对合并财务报表编制的影响,并 相应进行调整。

对于母公司甲来说,通过直接控制子公司B、C, 间接控制孙公司bc80%股权,应对孙公司bc长期股权投 资按80%的持股比例进行调整。将各企业成本法核算 调整为权益核算,相关调整分录如表5所示。

孙公司bc 20×0年实现净利润75万元,子公司C 在个别财务报表中按出资比例25%,投资收益确认 18.75万元(75×25%=18.75万元), 20×0年12月31日长 期股权投资为143.75万元(125+18.75=143.75万元)。

子公司C个别报表中权益法调整分录为: 借:长期股权投资—损益调整18.75

贷:投资收益18.75

借:投资收益18.75

贷:期末未分配利润18.75

母公司甲已经按实际控股比例(80%),在合并 工作底稿中调整了长期股权投资,所以,应将子公司C 在个别财务报表进行权益法核算的长期股权投资还原 为成本法核算。在合并工作底稿中调整分录如下:

借:投资收益18.75

贷:长期股权投资—损益调整18.75同时,结转损益对期末未分配利润影响,分录 如下:

借:期末未分配利润18.75

贷:投资收益18.75

(二)母公司长期股权投资与子公司所有者权益 抵销(抵权益)

接下来,需要抵销母公司甲对各子公司的长期股 权投资与母公司在子公司所有者权益中所享有的份 额。20×0年期末少数股东权益额等于合并日少数股东 权益(980万元)加上本年度盈利产生的少数股东损益 (本年少数股东损益合计=262.50×10%+37.5×40%+ 75×20%=56.25万元) ,既期末少数股东权益合计额为 1036.25万元(980+56.25=1036.25万元)。具体分录如 表6所示。

(三)对子公司的投资收益与子公司利润分配相 抵销(抵收益)(见表7)

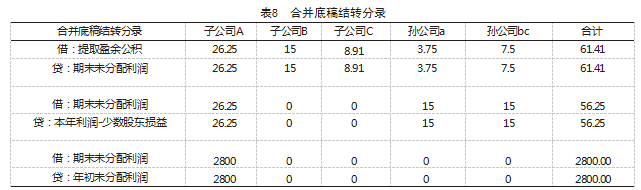

(四)涉及权益内部结转的会计分录

合并报表中所有者权益类反应的是母公司甲股东 权益变动的情况,所以,各子公司增减资、提取盈余公积等不在合并报表权益变动中体现。通常情况下, 在完成调长投、抵权益、抵收益,录入调整抵销分 录后,发现合并资产负债表和利润表不平,原因可 以解释为,如20×0年末,“提取盈余公积”在调整 长期股权投资时已经就全年实现的净利润进行了调 整,应当增加期末未分配利润;当年盈利增加的少 数股东损益合计额(56.25万元)是减少汇总的期末 未分配利润,增加了期末少数股东权益(980+56.25= 1036.25万元);另外,合并日抵销掉的年初未分配利 润2800万元,将持续影响期末未分配利润。具体结转 分录如表8所示。

(五)将分录录入合并工作底稿

将前述1-4中20×0年度所有调整、抵销、结转 分录,按借、贷方报表项目、金额,录入到合并工 作底稿,计算后,资产负债表和利润表平衡。部分报表项目见表9.

最后,对20×0年度合并报表数据进行检验。 20×0年度合并净利润1720.31万元,其中,归属于 母公司净利润1664.06万元,少数股东损益56.25万 元。20×0年年初盈余公积2000万元,期末盈余公积 2112.50万元(年初盈余公积2000万元+母公司甲提 取盈余公积112.5万元);年初未分配利润20000万 元, 期末未分配利润21551.56万元(年初未分配利润 20000万元+归属于母公司净利润1664.06万元-提取盈 余公积112.5万元);年初少数股东权益980万元,期末 少数股东权益1036.25万元(年初少数股东权益980万元 +当年少数股东损益56.25万元)。

参考文献

[1] 中国注册会计师协会.2022年注册会计师全国统一考试 辅导教程-会计[M].北京:中国财政经济出版社,2022.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/guanlilunwen/71458.html