SCI论文(www.lunwensci.com)

摘 要:推进国有经济布局优化和结构调整,已经成为坚 持和完善中国特色社会主义基本经济制度的一项重要任 务。根据中央深改委审议通过的《关于新时代推进国有经 济布局优化和结构调整的意见》,中央企业进行了广泛、 深入的重组和整合。从会计处理的角度而言,这涉及大量 与长期股权投资核算相关的问题。长期股权投资的转换由 于涉及六种情形、个别与合并两个层面财务报表的分别处 理,成为会计处理的难点。对此,只有掌握了背后的理论 基础,才能理解准则规定的由来,从而准确地做好会计处 理,为企业结构调整与重组工作服好务。

关键词:跨越重大经济界限理论,投资核算方法转换,问题

一、理论概述

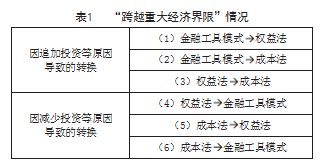

投资方对于被投资方控制和介入的程度由高到低 大致可分为三个层面: 一是“控制或共同控制”;二 是“具有重大影响”;三是“三者皆无”。相应地, 投资方对被投资方投资的核算方法也分别适用成本 法、权益法和金融资产核算方法等。由于投资方追加 或减少投资及其他投资方单方面增减资等原因,导致 投资方对被投资方的持股比例、控制程度发生变化, 进而需要在上述不同会计核算方法之间进行转换的, 称为“跨越重大经济界限”。追加投资或减少投资等 因素可能导致的“跨越重大经济界限”情况如表1所 示。是否跨越重大经济界限,相应的长期股权投资转 换的会计处理方法就不同,主要涉及以下两个方面: 一是对于原股权或剩余股权的计量,二是对于与原股权相关的其他综合收益和资本公积的处理方法不同。

二、“跨越重大经济界限”理论的处理原则

“跨越重大经济界限”理论的基本处理原则为: 如果投资方跨越了“重大经济界限”,那么对于原投 资或剩余投资,则视同按照公允价值进行了处置,并 立即按同一价值进行了回购,实质上就是按照公允价 值进行重新计量。相反,如果未跨越“重大经济界 限”,则不对原投资或剩余投资进行重新计量,继续 以账面价值计量。

是否跨越重大经济界限的判断依据,在个别报表 的层面看是否跨越会计报表项目;在合并报表的层面 则是看控制权是否发生变化、跨越会计报表项目。

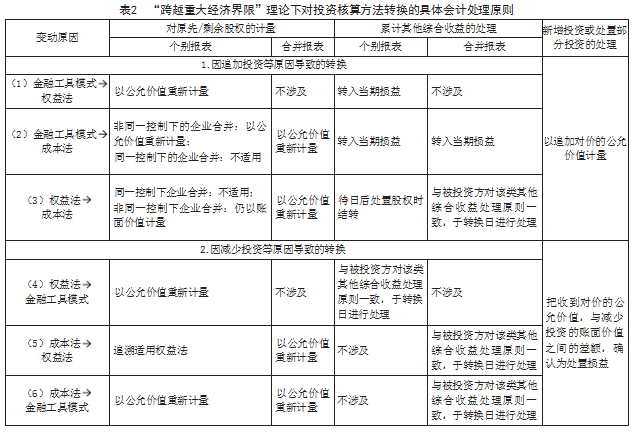

结合财政部会计准则委员会颁布的现行最新企业 会计准则,包括第2号——长期股权投资(2014)、第 20号——企业合并(2006)等的规定,“跨越重大经 济界限”理论下对投资核算方法转换的具体会计处理 原则如表2所示。

三、投资核算方法转换的具体处理

(一)因追加投资等原因导致的转换

1.金融工具模式转为权益法核算

从金融工具模式转为权益法核算,在个别财务报 表中,报表项目由“交易性金融资产”“其他权益工 具投资”等转换为“长期股权投资”,跨越了重大经 济界限,因此,需要将原投资终止确认,并把其他综 合收益转入当期损益;然后再视同以当日公允价值重 新购入该部分股权,进而作为转换后的投资成本的一 部分。对于新增部分投资的成本,遵循一般购买资产 的历史成本原则,按照支付对价的公允价值(含直接 费用)来进行确认。

转换前后由于均未构成控制,无需编制合并财务 报表,因此,也就均不涉及合并财务报表的处理。

2.金融工具模式转为成本法核算

(1)投资方和被投资方都由同一实体控制

在这种情况下,投资方通过多次交易逐步实现对 被投资方的合并可能只是完整经济行为的分步实施,即一揽子交易。按照实质重于形式的原则,应将这多 次交易看作一个整体来进行会计处理。若不属于一揽 子交易,处理方法如下:

投资方个别财务报表中,报表项目和“金融工具 模式转为权益法核算”一样,在交易前后已不再相 同。如果按照“跨越重大经济界限”理论,需要终 止确认原投资,然后再与支付对价一起,按照公允 价值作为转换后的投资成本。但根据企业会计准则第 20号——企业合并规定,在这种情况下,投资的初始 投资成本需要根据最终控制方合并报表中被合并方净 资产的账面价值确定。这样确定的投资初始投资成本 与合并前账面价值加上新支付对价的账面价值之和如 果有差额,需要相应地调整资本公积和留存收益。对 于合并日之前形成的其他综合收益,暂不进行会计处 理,等到这项投资时被处置再转入当期损益。这是以 “权益结合法”的理论为基础所进行的会计处理,属 于例外情形。

在合并财务报表层面,按照从最终控制方一开始控 制时,各方就一直以交易后的状态存续来进行调整。

(2)投资方和被投资方不是由同一实体控制

非同一控制下企业合并时,从不具有控制到具有控制,跨越了重大经济界限,应该按照公允价值对原 有投资重新进行确认。以新增投资成本和重新确认的 原投资价值之和,作为投资的成本。重新确认过程中 与账面价值有差额的,连同其他综合收益,也要按照 视同处置,全部转入当期投资收益。

3.权益法转为成本法核算

(1)双方受同一实体控制

我国会计准则下,当权益法转为成本法形成同一 控制企业合并时,和上文所述同一控制下企业合并、 金融工具模式转为成本法的情形一致,应根据“权益 结合法”的原则来进行处理。

(2)双方不存在同一控制关系

对于个别财务报表,转换前后报表项目均为长期 股权投资,视为未跨越重大经济界限,对于原投资无 需终止确认。新的初始投资成本继续沿用原来的账面 价值,再加上新增投资成本,以两者之和来确定。原 来形成的与这项股权投资相关的其他综合收益和所有 者权益也不进行处理,待未来处置该项投资时再进行 会计处理。

在合并财务报表层面,由不合并跨越到合并,视 为跨越了重大经济界限。因此,需要按照公允价值对原股权来进行重新计量,差额计入投资收益;涉及的 与这项投资相关的其他综合收益、其他所有者权益变 动,按照视同处置,转为当期损益。

个别财务报表层面与合并财务报表层面处理原则 不同。在持有这项投资的整个过程中,都需要持续对 个别报表和合并报表的差异来进行分析和调整。

(二)因减少投资而导致的转换

1.权益法转为金融工具模式

在这种情况下,个别报表中的报表项目原来在权 益法下是“长期股权投资”,转换后成为“交易性金 融资产”“其他权益工具投资”等,跨越了财务报表 项目,按照“跨越重大经济界限”理论的原则,应对 剩余股权按照公允价值重新计量,重新计量的差额计 入当期损益。与这项投资相关的其他综合收益和所有 者权益也要全部转入当期损益。

转换前后由于均未构成控制,无需编制合并财务 报表,因此,也均不涉及合并财务报表的处理。

2.成本法转为权益法

(1)个别财务报表

对于个别财务报表,由于转换前后均属于“长期 股权投资”,因此,不视为“跨越重大经济界限”, 不需要以转换日的公允价值对剩余股权进行重新计 量,而是视同“准会计准则变更”,按照初始投资时 即采用权益法核算,对剩余股权进行“追溯调整”,按 权益法核算原则计算的累计影响金额调整转换日的留存 收益。具体来说,第一步,对于需要终止确认的投资, 按比例结转相关成本。第二步,把剩余投资的成本与原 始投资时被投资单位净资产的份额进行比较,投资成本 高于可辨认净资产的,属于投资的商誉,无需调整投资 的账面价值;投资成本低于可辨认净资产的,对投资成 本进行调整(同时调整留存收益)。

从投资时到转换时之间,投资方应该按比例享有 被投资单位实现的净损益。这部分金额一方面会影响 投资的账面价值,同时,也要相应地计入留存收益和 当期损益;如果被投资方其他综合收益发生了变动, 也会影响投资账面价值(同时计入其他综合收益); 除了上述原因以外,被投资方所有者权益的其它变 动,在调整投资账面价值时,同步调整资本公积。在 转换之后的未来期间,继续按照会计准则,对于被投 资方实现的损益和权益变动,按比例计算分享。

(2)合并财务报表

在合并财务报表中,由于从合并跨越到不合并,遵循了“跨越重大经济界限”的处理原则:

如果属于一次交易导致丧失控制权,原来是成本 法核算,现在转换为权益法核算,需要以公允价值对 剩余股权进行重新计量。处置对价和剩余股权公允价 值的和,同商誉与被投资方持续计算的净资产份额之 和进行比较,两者如有差额,计入当期投资收益。相 关的其他综合收益,按照与被投资方会计处理相同的 方法进行相应的会计处理。

如果是多次交易的情形,需先判断从经济实质上 来看,是否属于一个整体的安排。

如果是一个整体交易的分步实施,应该按照实质 重于形式的原则,直到丧失控制权之前,每一次处置 的价款与净资产的差额,都不确认为损益,先按照其 他综合收益在合并报表中“暂存”。在丧失控制权 后,再一并进行转出处理。

如果不属于“一揽子交易”,那么在丧失控制权 之前,每一项交易都未“跨越重大经济界限”,视同 股东之间的权益性交易。处置对价与被投资方自购买 日开始持续计算净资产份额之间的差额,调整资本公 积和留存收益。并且,该部分调整资本公积(或留存 收益)的金额,也不会再转入损益。最后丧失控制权 时的交易,与前述一次交易丧失控制权的处理一致。

3.成本法转为金融工具模式

从成本法转为金融工具模式,投资方对被投资单 位丧失了控制权,属于“跨越重大经济界限”。在个 别财务报表层面,应按金融工具确认和计量准则进行 会计处理,即对于剩余股权按照转换日的公允价值进 行重新计量,这种情况下产生的损益可以在当期进行 确认。合并报表中,如果有确认过其他综合收益、其 他所有者权益变动,应当转入当期损益。

四、结论

长期股权投资转换的会计处理,看似非常复杂纷 乱,但实际上除了在同一控制下企业合并这种情形下 需要按照权益结合法的原则来进行处理之外,其余情 形都可以根据“跨越重大经济界限”理论来进行分析 和处理。综上所述,如果跨越了会计报表权发生变化 的,则可以按照视同处置的原则来进行处理;反之, 如果没有“跨越重大经济界限”,则无需进行重新计 量,可以继续沿用原来的账面价值。

参考文献

[1] 孙涛,刘芳.识别与恰当运用权益投资的“跨越重大经济 界限”[J].当代会计,2019(10X):56-57.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/guanlilunwen/71135.html