SCI论文(www.lunwensci.com)

摘 要:2018年,《中华人民共和国环境保护税法》(简 称“环保税”)正式实施,国内污染企业作为环保税征收 对象,绿色转型迫在眉睫。环保税行至今日,国内污染企 业的绿色转型效果究竟怎样?过程又如何?本文拟以安阳 钢铁为例,采用案例研究法,分析安阳钢铁绿色转型的动 因与过程,从财务绩效角度评价绿色转型效果。研究发 现,绿色转型可以通过环保设投入和绿色创新投入实现, 但绿色转型绩效具有滞后性,应当作为长期发展战略。文 章丰富了环保税促进绿色转型的案例研究,为污染企业的 绿色转型实践提供参考和借鉴。

环保税源于西方经济学家Pigou(Pigou,Arthur Cecil)提出的“庇古税”,即政府可以通过实施环 保税增加企业生产成本,从而降低企业生产的负外部 性。环保税意在减少政府直接干预手段的运用,更多 地去采用生态税,绿色环保税等特指税种来维护生态 环境,对企业生产过程中产生的污染进行强制征税。

我国于2018年1月1日正式施行《中华人民共和国 环境保护税法》。在党的二十大报告中也针对环保明 确指出:新时代中国生态文明建设的战略任务是推动 绿色发展;完善环境法规是打好污染防治攻坚战的基 本保障。由此可见,绿色转型将是国内污染企业在生 产发展过程中不得不面对的重大挑战。可预料的是, 环保税的重大改革也将使企业税负压力增加,生产成 本提高,从而倒逼企业进行绿色转型[1]。

高耗能、高污染的钢铁行业是环保税重点征收对 象,绿色转型压力较大。安阳钢铁作为新中国第一批重点建设的钢铁企业之一,污染治理水平也处于国内 领先水平,被认为是“绿色发展标杆企业”。因此, 本文以安阳钢铁为例,在环保政策由排污费改环保税 背景下,研究其绿色转型动因及路径,评价转型效 果,并总结经验提出建议,为污染企业的绿色转型提 供参考和借鉴。

一、安阳钢铁绿色转型动因

安阳钢铁股份有限公司(证券代码:600569.简 称“安阳钢铁”)成立于1993年11月,是集炼焦、烧 结、冶炼、轧材及科研开发为一体的大型钢铁联合企 业,主营业务为黑色金属行业,是中部地区最大的精 品板材及优质建材制造基地,其中高强板在国内市场 占有率居第一。在环保税改革之下,究其转型动因, 具体有以下几点:

(一)积极响应政策

环保政策对污染企业的影响可分为正向激励与反 向倒逼,即一方面环保税可以引导重污染企业调整经 营结构,加大创新力度;另一方面它也能够倒逼高能 耗、高污染企业进行绿色转型升级,转变产业结构。 环保税改革之下,安阳钢铁集团董事长提出“绿色 发展是安钢的生命线,是安钢高质量发展的根本大 计”,企业也积极响应国家政策,顺应发展趋势,主 动进行绿色低碳转型。

(二)降低税负成本

根据河南省环保税征收办法,大气和水污染物的 税率分别为每污染当量4.8元和5.6元,而之前排污费分 别为每污染当量1.2元和1.4元,因此,环保税的强制推 行没,使污染企业排污成本大幅增加。为减轻税负压 力,安阳钢铁加大对污染处理设施的资金投入,成为 国内第一家实现全工序干法除尘的钢铁联合企业,并 且实现了焦炉脱硫脱硝全覆盖,使固体废物处置率达 到100%,向生产全流程近零排放和零排放目标努力靠 近,也缓解了税负压力。

(三)履行社会责任

近年来,大气、水污染事件频发,污染企业的社会 责任备受关注。社会责任要求企业改变注重经济效益、忽视环境效益的经济增长方式。因此,安阳钢铁为履行 社会责任、追求绿色低碳发展主动转型,专门成立了环 境管理部门与环保监察小组,打造园林化工厂,并与北 京科技大学、重庆大学等20余所高校建立了产学研一体 化机制、共同研发高效生产制造,充分发掘产品制造、 能源转换、废弃物消纳、绿化美化等方面的经济和社会 价值,全力打造与社会融合共生的“城市钢厂”典范, 走上了“绿色、高效、高质量”的发展之路。

二、安阳钢铁绿色转型过程

(一)环保设备投资

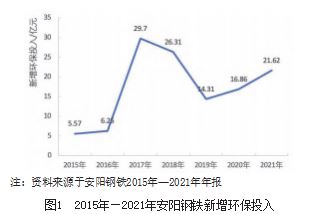

环保税改革能够提高重污染企业环保投资[2] ,且 环保税改革力度越大的地区,企业环保投资投入也越 高[3] 。环保投入是企业绿色转型的主要途径,制造业企 业主要通过加大对技术改造资金的投入来实现绿色转 型[4] 。环保税实施后,安阳钢铁开始调整产业结构, 完善环保设施,改善生产环境。由图1可知,2017年— 2018年安阳钢铁新增环保投入激增,主要原因是绿色 转型初期需要大量资金改造生产设备,引进环保设 备,开发绿色生产工艺。2019年之后,污染治理有了 较大的改观,环保设施稳定有效运行,新增环保投入 金额略有下降。整体来看,环保税改革增加了安阳钢 铁环保设备投资力度,推进企业的绿色转型。

(二)绿色技术创新

实施绿色技术创新, 一方面能够在生产的末端降 低污染物的排放,另一方面能够加速资本更新,提高 能源使用效率,优化能源结构,实现制造业企业绿色 转型[5] 。安阳钢铁的绿色技术研发主要集中在节能环保 方面,以此来为低碳排放改造提供支持。由图2可知, 安阳钢铁2015年—2018年研发投入处于平稳增长状 态,2019年研发投入略微降低,随后持续快速增长。 研发强度用研发投入占营业收入的百分比表示。由于 绿色创新耗时长,安阳钢铁自2015年开始加大研发强 度,2017年起为缓冲环保税正式实施的影响,在污染 排放的直接治理方面(如购买环保设备)投入较大,研发强度有所下降,但缓冲期过后,企业继续重视绿 色创新问题,研发强度再次增加。

三、安阳钢铁绿色转型绩效分析

检验生产企业是否在环保税改革下成功实现绿色 转型,企业的经济效益将是一个非常重要的考察标 准。绿色转型与适当的环境规制均有利于提升中国工 业绿色竞争力[6] ,对企业财务绩效的提高产生积极作 用[7] ,但同时也可能因为绿色战略的环保支出占比较 大,收益不足以弥补前期的支出,无法让企业的绩效 得到改善[8] ,尤其从短期内看,绿色转型对企业经济效 益的影响并不明显[9] 。本文从偿债能力、营运能力和盈 利能力角度分析安阳钢铁绿色转型的财务绩效,检验 其转型效果。

(一)偿债能力分析

笔者选取流动比率、速动比率和资产负债率分析 安阳钢铁偿债能力。由表1可知,绿色转型前期由于 环保投入和绿色创新对资金需求较大,安阳钢铁的短 期和长期偿债能力均较低,随着转型稳定发展,偿债 能力逐渐有所改善,但仍然较低,偿债风险偏高。此 外,由于金融机构对钢铁行业信贷政策收紧,再加上 绿色转型资金需求大,安阳钢铁的资产结构存在较大 的财务风险。

(二)营运能力分析

笔者选取存货周转率、应收账款周转率、固定资 产周转率和总资产周转率分析安阳钢铁营运能力。由 表2(见第176页)可知,安阳钢铁的存货周转率整体 处于较低水平,说明其存货周转速度慢、管理效率低;企业应收账款周转率自2016年不断增长,应是绿 色转型带来的议价能力提高了应收账款管理效率;固 定资产和总资产周转率整体处于波动增长状态,应是 环保税初期大量环保设备投资,使周转率略有下降。 但长期来看,绿色转型基本稳定后,周转率得到明显 改善,说明绿色转型使安阳钢铁营运能力在长期得到了稳定提升。

(三)盈利能力分析

通过销售净利率、净资产收益率、资产报酬率可 分析安阳钢铁盈利能力。由表3可知,2015年安阳钢 铁的销售净利率及净资产收益率均为负值,资产报酬 率较低,表明企业盈利状况不佳;2016年,国务院及 各级政府推出“钢铁去产能实施方案”,全面治理过 剩产能,安阳钢铁调整发展路线,盈利能力也随之大 幅增长,但由于企业绿色转型需要进行产业优化,加 大环保设备及研发投入,安阳钢铁的盈利能力未能持 续高速增长;自2019年起,受经济形势下行及新冠病 毒疫情影响,全球钢材需求量下降,盈利能力继续降 低,但随着转型推进,盈利能力逐步转降为升。长期 来看,绿色转型对盈利能力有所改善。

四、结语

环保税的实施在要求企业担负维护社会环境责任 的同时也增加了污染企业的税负压力,为满足绿色发 展要求,实现降本增效目的,绿色转型是污染企业谋 求长期稳健发展的必经之路。

本文分析了安阳钢铁在环保税改革背景下的绿色 转型动因及路径,发现绿色转型主要依靠大规模环保 设备投资与绿色创新的研发投入。通过绩效分析可 知,绿色转型的财务绩效具有滞后性,转型初期由 于设备更新与研发资金投入较大,企业的偿债能力较 低,财务风险较高,营运能力、盈利能力也较低。但 长期来看,企业各项财务能力均有效提升,因此,绿色转型能够改善长期财务绩效,应将其纳入污染企业 的长期持续发展战略。同时,建议污染企业加强绿色 创新,提升持续发展的核心竞争力;完善绿色信息披 露内容,增加直观易懂的数据及图表;在转型期注重 优化资产结构,控制财务风险,从而进一步提升绿色 转型效果,实现环保与转型升级、企业与城市和谐发展的绿色道路。

参考文献

[1] 于连超,张卫国,毕茜.环境税对企业绿色转型的倒逼效 应研究[J].中国人口·资源与环境,2019.29(07):112- 120.

[2] 田利辉,关欣,李政,李鑫.环境保护税费改革与企业环保 投资——基于《环境保护税法》实施的准自然实验[J].财 经研究,2022:1-17.

[3] 牛晓叶,刘宏地,曹志文.排污费改税对企业环保投入影 响的实证研究[J].会计之友,2021.(21):74-81.

[4] 万攀兵,杨冕,陈林.环境技术标准何以影响中国制造业 绿色转型——基于技术改造的视角[J].中国工业经济, 2021.(09):118-136.

[5] 陈惠鹏.环境税收优惠、创新要素流动与制造业企业绿色 转型[J].财会通讯,2021.(22):60-63.

[6] 杜龙政,赵云辉,陶克涛,林伟芬.环境规制、治理转型对 绿色竞争力提升的复合效应——基于中国工业的经验证 据[J].经济研究,2019.54(10):106-120.

[7] 任相伟,孙丽文.低碳视域下中国企业绿色转型动因及路 径研究——基于扎根理论的多案例探索性研究[J].软科 学,2020.34(12):111-115.121.

[8] 杨静,施建军,李曼,刘健.绿色战略如何影响企业绩 效——基于转型经济情境的研究[J].科学学与科学技术 管理,2013.34(07):141-149.

[9] 金友良,谷钧仁,曾辉祥.“环保费改税”会影响企业绩效 吗?[J].会计研究,2020.(05):117-223.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/guanlilunwen/70372.html