SCI论文(www.lunwensci.com)

摘 要:本文基于2019年11月29日到2022年11月29日的 沪铜期货价格数据,经过相关的模型检验后,将ARMA- GARCH模型拟合波动率,利用滞后5阶的VAR模型分析 沪铜期货价格波动率的影响因素。可以得出以下三点结 论: 一是工业发展、国际货币市场发展和国内货币供应能 够对铜期货价格的波动率产生明显的影响;二是我国铜产 品受到国际市场的影响较大;三是沪铜期货价格的波动率 受到波动率自身和工业增加值的冲击较大。基于此,本文 对政策制定者和投资者提出相关政策和投资建议。

一、引言

铜是人们广泛运用的一种金属材料,具备良好的 物理和化学性质。铜期货是以铜作为标的物的期货品 种,国内的铜期货在上海期货交易所上市。上海期货 交易所的铜期货自1991年推出以来,历经了30年,仍 能保持较大的发展规模,也未曾发生重大交易风险, 履约率达100%,因此,上海期货交易所铜期货价格已 经成为国内行业的权威报价,其重要性不言而喻。所 以,研究铜期货价格波动的影响因素,对于进一步分 析铜期货所面临的风险,从而采取适当策略加以控制 和管理风险,对于投资活动以及相应政策的出台具有 重要的现实意义。

二、文献综述

(一)波动率建模综述

美国经济学家、2003年诺贝尔经济学奖得主Engle (1982)率先运用自回归条件异方差(ARCH)模型 研究英国通货膨胀率的波动,此模型假定,当期收 益的随机误差项的方差有前期收益的随机误差项决 定,因此,非常适合波动率聚集现象的产生。美国芝 加哥大学学者Nelson(1991)通过建立指数GARCH (EGARCH)模型,将模型中条件方差对数化,使得 无需对参数加以限制来确保模型中条件方差的非负 性,从而弥补了GARCH模型的缺陷。

为了有效刻画长记忆性的经济或金融现象(金融时间序列的绝对值自相关性衰减非常缓慢,即在时间间 隔很远的情况下依然具有较强的自相关性),我国专家 张世英和柯珂(2001)提出分整增广GARCH-M模型, 从而克服了ARCH模型在描述这一方面遇到的困难。

(二)商品期货或现货价格波动综述

宏观经济形势是影响商品价格的最重要因素之 一,也是学界研究的热点。新西兰学者Watkins 和 澳大利亚学者McAleer(2008)通过构建对数周期 AR(1) -GARCH(1.1)AR(1) -GARCH(1.1) 模型对铝、铜、铅和锌的期货价格波动行为进行模 拟。结果表明:宏观经济因素对有色金属产业造成的 影响可能比某些特殊事件对有色金属产业造成的影响 更大。货币的利率与汇率是宏观经济的重要指标。

其次,国家的财政政策、货币政策也是宏观经济 的重要组成部分。意大利银行经济部门学者Anzuinie (2010)通过构建向量自回归模型(VAR模型)对于 美国联邦基金利率和货币供应量对于大宗商品价格的 影响进行分析。结果表明:基金利率的下降会促使大 宗商品价格的提升,而货币供应量对于大宗商品的价 格的影响程度相对较小。

一些经典指标如工业增加值、通货膨胀率等,都 是宏观经济的重要组成部分。我国学者邵威豹和崔寅 生(2011)通过构建VAR模型研究了2007年1月至2010 年5月的农产品价格的数据,通过引入对应时间的货币 供给量、通货膨胀率以及产品贸易额来研究以上变量 对于农产品价格波动的影响。结果表明:通货膨胀会 对农产品的价格波动产生影响,但农产品贸易与货币 供应量对于农产品价格的波动影响不大。

通过对以上文献的分析与研究,本文在基于 ARMA-GARCH模型拟合铜期货日收益率和条件波动率 的基础上,引入中国工业增加值、人民币兑美元汇率 和广义货币(M2即狭义货币 M1加商业银行定期存款 的总和)月度数据,通过VAR模型分析铜期货价格波 动的影响因素。

三、模型设定及分析

(一)数据准备

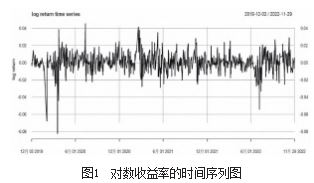

本文从同花顺iFinD数据库选取了2019年11月29日 到2022年11月29日的上海商品期货交易所的沪铜连续 期货价格作为数据基础。根据结算价的对数差分算出铜期货多头的对数收益率。

(二)模型设定前期准备

本文通过ADF(Augmented Dickey-Fuller)检验来 研究获取的对数收益率时间序列是否平稳。根据表2 数据显示,ADF检验的p值为0.01.说明该时间序列平 稳,能够直接进行时间序列建模。对于均值的t检验, 无法拒绝原假设,说明均值为0.

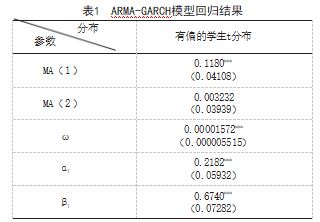

(三)运用ARMA-GARCH模型拟合收益率

1.ARMA(自回归移动平均模型)定阶

基于AIC的优良性质,本文采用AIC判断准则进 行模型的定阶。经过运算,发现MA(2)模型的AIC 值最小,为-4454.417.因此,本文用不带截距项的 MA(2)模型来拟合对数收益率。

2.建立ARMA-GARCH模型

在MA(2)的基础上建立GARCH(1.1)(广义 自回归条件异方差模型)模型进行拟合。运用均方误 差对比残差服从不同分布的预测效果,发现残差服从 有偏的t分布时模型的均方误差和平均标准误差最小, 因此,残差设定为服从有偏的t分布。

为了检验ARMA-GARCH模型是否满足基本要求, 对模型拟合结果的残差和残差的平方进行Ljung-Box检 验。结果为p值都大于10%。

通过残差的自相关性检验可以看出,对数收益率的ARMA-GARCH模型的残差都具有白噪声的性质;通 过残差平方的自相关性检验可以看出模型都不存在显 著的ARCH效应。

(四) VAR(向量自回归)模型分析沪铜期货波 动的影响因素

1.数据准备

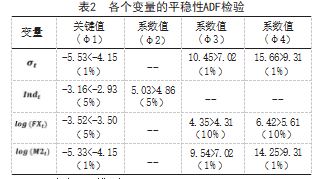

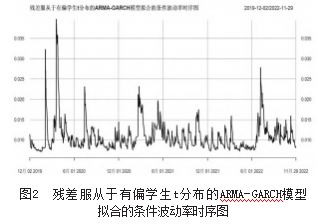

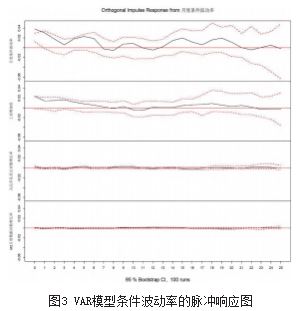

为了分析沪铜期货价格的影响因素,本文选取工 业增加值( nde )、人民币兑美元汇率( Iog(FX) )对 数增长率和M2( og(M2) )对数增长率作为影响因 素,并将上文中残差服从有偏学生t分布的ARMA- GARCH模型拟合的日度条件波动率( ot )(如第169 页图3所示)作为被解释变量进行(VAR)分析。

下面检验各个变量是否平稳。对以上四个变量进行 包含趋势项和漂移项的ADF检验,对工业增加值进行含 有漂移项的ADF检验。结果是4个变量都能保持平稳。

本文采取比较阶数的信息准则来确定含有趋势项 的VAR模型的阶数。通过将最大阶数设为5.发现阶数 为5时,信息准则AIC、HQ和FPE能够达到最小值。所 以,最终确定带截距项的VAR模型阶数为5.

通过设定带趋势项的模型阶数为5.本文利用OLS (最小二乘法)方法估计VAR模型的参数。模型R2为 99.09%,拟合较为充分,且模型的大多数参数和整体 为显著,整体的P值为8.91×10-7.

3.VAR模型检验

(1)平稳性检验

本文通过模型特征根是否落在单位圆内进行检验 VAR(5)模型是否平稳。由数据可知,最大的单位根 为0.9833.因此,所有单位根均落在单位圆内,说明该 模型平稳。

(2)残差序列相关检验

为了检验VAR(5)的各个变量的残差是否具有序 列相关性,本文进行Ljung-Box对残差的序列相关性进 行检验,结果如表3所示。

通过对模型各变量残差的序列相关检验,可以得出改 模型的各变量残差都不存在序列相关,说明残差为白噪 声,因此,该VAR(5)模型在此方面具有良好的性质。

4.脉冲响应

脉冲响应分析用于展示随时间变化的离散时间或 瞬时数值。常用于比较事件的频率、强度或持续时间 等特征。

为了分析各个变量对于条件波动率在各个期数影 响的详细状况,本文进行25期的脉冲响应分析。结果 如图3所示。

由图3可知,月度波动率对月度条件波动率的冲击 最大,其次是工业增加值,M2月度数据对数增长率对 月度条件波动率的冲击最小。月度条件波动率对自身的冲击在当期达到最大,此后的期数一直在0附近徘 徊,第2期开始有负冲击;工业增加值对月度条件波动 率的冲击在当前时刻达到顶峰,在第8期开始出现负冲 击,此后一直衰减到0左右的位置。

5.方差分解

方差分解描述了对VAR模型中的变量产生影响的 每个随机扰动的相对重要性的信息。为了清楚分析4个 变量对于条件波动率变化的贡献程度,本文进行方差 分解;同时为了更加准确刻画影响趋势,本文将期数 设定为150期,结果如图4所示。

月度波动率随着时间推移,其对自身变动的贡献 率逐渐降低,工业增加值对月度波动率变动的贡献率 逐渐增加。到了第20期左右,月度条件波动率对自身 变动的贡献率稳定在40%左右,工业增加值对月度条 件波动率变动的贡献率稳定在15%左右。人民币兑美 元对数增长率和M2月度数据对数增长率对月度条件波 动率的变动的影响也是逐渐增大,分别在80和90期左 右稳定在40%和5%左右。

四、结论及建议

(一)结论

从脉冲响应的结果来看,铜期货价格的波动率受 到波动率自身和工业增加值的冲击较大,但随着期数 的增加,波动率自身和工业增加值对铜期货波动的冲 击会出现时正时负的震荡局面,到最后趋于收敛。因 此,从短期看,工业发展能够显著促进铜期货价格的 波动;而从长期来看,工业的发展对铜期货价格的波 动的冲击会产生不确定性,这也能够体现出铜产品的 波动较大的特性。

从方差分解的结果来看,波动率对自身方差的贡 献随着期数的增加而递减,其余变量随着期数的增加 总体呈上升趋势,人民币兑美元的对数增长率能够贡 献的方差百分比能够达到最大,说明铜期货波动率的 变化受到国际市场的影响较大。

(二)相关建议

稳定国际汇率以减小沪铜期货的波动风险。基于 方差分解,可以发现铜期货与外贸市场有着较为密切 的联系。因此,政策制定者需要稳定国际货币市场, 保持汇率稳定,进而稳定铜期货波动率的变动,从而 化解铜期货的外贸风险。

沪铜的生产者应频繁关注国际汇率市场、国内货 币市场和国内工业的发展情况以及相关新闻,及时调 整经营策略,如进行期货的套期保值以规避铜价的下 降风险。沪铜期货投资者面对工业产值的提升应及时 反应,抓住短期机遇。基于脉冲效应和方差分解可知,短期的工业增加值对于波动率的冲击效应更大, 随着时间推进冲击会逐渐缩小,甚至产生负效应。因 此沪铜期货投资者需要对国内工业的发展具有灵敏的 嗅觉,抓住短期的工业对于沪铜期货价格波动率的正 向冲击,从而能够选定合理时间买入或卖出。此外, 沪铜投资者应着重分析沪铜期货价格的近期波动率。 由于近期波动率对于当前波动率的影响程度更大,且 关联程度较高,投资者应着重分析近期波动率的走势 从而预测波动率未来的变化情况,进而做出合理的投 资决策。

参考文献

[1] 柯珂,张世英.ARCH模型的诊断分析[J].管理科学学报, 2001.4(2):12-18.

[2] 邵威豹,崔寅生.我国农产品价格波动因素分析——基于VAR模型[J].福建金融管理干部学院学报,2011(1):8.

[3] Engle R F.Autoregressive Conditional Heteroscedasticity with Estimates of the Variance of United Kingdom Inflation[J]. Econometrica,1982.50(4):987-1007.

[4] Nelson D B.Conditional Heteroskedasticity in Asset Returns: A New Approach[J].Econometrica,1991. 59(2):347- 370.

[5] Watkins C.and McAleer M.,How has volatility in metals markets changed?,Math[J].Comput.Simul.,2008(78): 237-249.

[6] Anzuinie A.,Lombardi,M.J.and Pagano,P.The Impact of Monetary Policy Shocks on Commodity Prices,ECB Working Paper,2010:12-32.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/guanlilunwen/67312.html