SCI论文(www.lunwensci.com)

摘 要:随着我国城镇化进程的发展,污水处理企业数量 激增。加强对人工成本管理的研究,通过对各种内外部数 据的对比、分析,确定适度的人事费用率、人工成本利用 率,建立科学的、适合污水处理企业特点的人工成本管理 体系,这对于提高污水处理企业经济效益、提高员工的工 作积极性、提升全员劳动生产率等都具有重要的现实意 义。本文通过调研湖南省部分地区污水处理企业的运营成 本,分析了相关问题,并提出思考和建议。

一、引言

目前,国内学者一般认为污水处理项目投资测算 模型中,水量、水价、电耗、建设成本、人员工资及 福利、大修修理费等构成了模型自变量,财务净现 值、内部收益率、静态投资回收期、利息备付率、累 计盈余资金等构成模型因变量,函数关系相对复杂, 影响自变量和因变量的因素较多,函数内部是一个网 络结构而非简单的线性关系[1]。

人工成本是水价的重要组成部分。污水处理企业 在进行项目投资前,一般会根据运营经验及测算模型对污水处理服务费进行测算,预估每处理一吨污水 需要支付的成本费用,及每项费用在水价中所占的 比例。以某工业污水处理BOT项目为例,经过测算, “人工成本”在水价组成中占比达14 .41%,仅次于 “折旧及摊销”占33.24%、“厂区增值税销项税”占 14.53%。

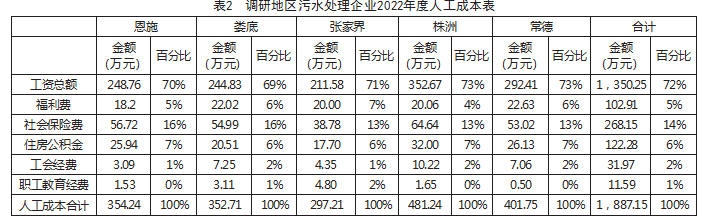

人工成本是污水处理企业运营成本占比较大的项 目。污水处理项目获取后,除了建设成本、财务成 本、各项税费以外,污水处理企业在日常运营管理中 主要对电费、药剂费、维修费、污泥处置成本、安全 生成投入、其他、管理费用、人工成本等八项费用进 行监控和管理。本文调研了恩施、娄底、张家界、株 洲、常德等地区的部分污水处理企业2022年度的运营 成本,统计数据如表1所示,各企业人工成本在总成本 中占比约17%至40%不等,平均占比27%,仅次于占比 38%的电费,位居第二大成本项。

部分地区污水处理企业2022年人工成本细分为工 资总额、福利费、社会保险费、住房公积金、工会 经费、职工教育经费等6个项目,其中占比最高的是 “工资总额”,达到72%;其次是“社会保险费”, 占比14%,剩余“住房公积金”“福利费”“工会经 费”“职工教育经费”分别占6%、5%、2%、1% (见 66页表2)。

二、被调研企业存在的普遍问题

(一)在投资测算中,对人工成本的估计较粗放

当前,企业在污水处理项目投资时,对人工成本 的测算一般是以项目产能、污水处理工艺等为基础估 算所需人员,然后根据项目所在地的在岗职工平均工 资及各项人工成本的所需比例测算出人工成本数据。 然而,这种算法存在以下不完善之处:第一,投资测 算受内部收益率等财务指标影响,对人员控制非常严 格,一般只考虑基本生产运营需要,未考虑后备人才 储备及后续项目发展等情况。第二,投资测算按当前 项目当地的在岗职工平均工资计算人工成本,未考虑 项目运营期内工资逐年刚性增长情况,如社会保险费 缴纳基数增长、缴费比例变更等。第三,污水处理项 目分为建设期和运营期两个阶段,依据项目不同建设 期一般为1-2年,运营期一般为20-25年。目前大部分 企业在测算时直接按照运营期人员情况进行测算,未 对建设期人工成本进行区分。第四,污水处理企业人 力资源管理人员水平参差不齐,许多企业投资测算中 没有人力资源管理专业人员参与,数据对测算的准确 性有一定的影响。

(二)在运营过程中,对人工成本的管理不连贯

第一,企业对年度人工成本总额、工资总额管控 很重视,会按年度设定发生额上限,按月进行数据统 计监控。一般会要求生产经营效率逐年提升,同时, 人工成本逐年少增长或者不增长。这种管理目标缺乏 对人工成本特性的深度思考,缺乏对人工成本与经营 生产关系的理性分析。第二,污水处理企业倾向于借 鉴制造业企业常用的劳务外包、灵活用工等方式来减 少人工成本总额、工资总额等数据指标的增长。其实 这种方法并不适合污水处理企业的用工特点;同时, 会造成企业管理费用的增长,对企业利润的提升作用不大。第三,污水处理企业在进行人工成本管理时, 缺乏其对企业经营目标、经营环境变化、经营状况的 相互结合分析研究,对人力成本投入后在生产经营上 的产出关注不多,更无法通过数据分析来优化人工成 本的投入,最终促进组织目标的达成。第四,在污水 处理企业的人力资源管理职能内部,流于统计数据的 人工成本管理与招聘、培训、激励等模块脱节,不能 形成完整的PDCA循环,对企业效能的提升动能不足。

(三)人工成本中的各细分项使用不充分

第一,人工成本中工资总额占比较高,达到 72%。第二,福利费占人工成本总额的比例仅为5%, 占工资总额的比例为8%,而《中华人民共和国企业 所得税法实施条例》第四十条规定:企业发生的职工 福利费支出,不超过工资薪金总额14%的部分,准予 扣除。 第三,职工教育经费占人工成本总额的比例不 足1%,占工资总额的比例同样不足1%,而《税务总 局关于企业职工教育经费税前扣除政策的通知》(财 税〔2018〕51号)规定:企业发生的职工教育经费支 出,不超过工资薪金总额8%的部分,准予在计算企 业所得税应纳税所得额时扣除;超过部分,准予在以 后纳税年度结转扣除。 第四,住房公积金占人工成本 总额的比例为6%,占工资总额的比例为9%。根据住 房公积金的相关管理规定,公积金缴存比例在5%至 12%之间。

三、思考与建议

(一) 在投资测算中逐步细化人工成本项

第一,在人工成本测算中可增加年度增长系数, 设置合理的人工成本年度增长空间。第二,区分建设 期和运营期的人工成本测算,为项目初期的人工成本 管理夯实基础。第三,提升人力资源管理人员水平, 鼓励专业人员参与到投资测算工作中去,通过项目历练逐步完善人工成本测算的方法。第四,项目落地 后,在3年至5年内可对项目实际人工成本情况进行回 顾,对比发现投资测算中未发现的问题和风险,为细 化其他项目人工成本的测算方案提供思路。

(二)运营过程中建立完善人工成本的管理体系

1.除了重视人工成本总额外,强化对人工成本的 事前预算、事中监控和事后优化等动态管理。污水处 理项目,在项目获取前的投资尽调阶段,人力资源部 门就应该参与进来,对人工成本进行预测;项目获取 后,按年度下达人工成本预算,根据投资测算、下一 年度营业收入、污水处理量、水费回收率等来确定生 产需求人数和出勤时间,同时以上年度实际发生金额 为基础,结合工资增长率、社保公积金基数及比例等 其他费用调整内容推算。根据历史数据,企业计算出 往年的人事费用率、人工成本利润率,并根据战略目 标和经营实际,设定下一年度人事费用目标、人工成 本利润率目标。目标下达后,由于污水处理情况的变 化,年初编制的预算在实际执行时一定会有变化。因 此,人力资源部门应从动态的角度对公司经营数据和 人工成本变化进行更新,当与预测或预算情况出现较 大差异时,及时了解原因,对剩余预算使用情况做出 合理安排。当人力资源部门已经将事前控制、事中控 制执行到位时,实际发生的人工成本数额就不会产生 较大偏差,也不会产生意料之外的不良后果。此时, 人力资源部门可以分项统计出预算、预测和实际的发 生金额,了解人工成本每一细项的使用情况,比较差 异、分析原因,为管理层的决策及运营部门的调整和 改善提供支持。

2.认真分析本行业用工特点,找到适合企业的人 工成本管理思路。根据调研情况来看,部分地区的污 水处理企业具有如下特点:首先,从工作地点来看, 城镇污水处理厂一般建设在城市边缘和外围,受限于 地理位置和通勤距离,其对人才的吸引有一定的局限 性。其次,从员工总量来看,单体污水厂依据其处理 量的大小、出水标准、处理工艺的不同,人员总数从 数十人到数百人不等。与制造类企业动辄上百上千员 工相比,单体水厂的用工数量偏小。最后,从岗位分 工来看,单体污水厂除需要少数管理类、综合类(包 含行政、党务、财务等)岗位人员外,以需要技术类 (包含工艺调控、设备管理、电气仪表管理等)、生产类(运行工、脱泥工、维修工等)、化验类岗位人 员为主,这些岗位人员需要一般制造业企业通用的生 产相关的知识技能外,更多地需要污水处理相关的工 艺、设备知识等更加专业的技能储备和工作经验。

污水处理企业在项目投资阶段要做好人员配置及 编制计划,严格按照计划逐步招纳专业人员;进入运 营阶段后,加强内部培养,稳定员工队伍,进行人才 梯队建设,设置基层员工专业晋升通道,增强内部凝 聚力,随着生产效率的提升,适度提升员工薪酬。要 通过扎实做好员工的选用留育,节省人工成本的大幅 动态提升,逐步夯实人才团队,稳定人工成本支出。

3.认真分析经营情况,使人工成本的使用与经营 需要相联结。例如,被调研企业某年度的经营重点工 作为:水价调整、政策资金和税收优惠争取、污水水 质风险管理、节能降耗专项工作等,在人工成本管理 时,建议结合这些重点工作提供相对应的人工成本 预算,比如在工资总额中考虑各项重点工作的奖金额 度、在职工教育经费中设置政策资金和税收优惠等相 关政策的学习培训、水质风险管理能力提升、节能减 耗相关学习的培训费等。

4.加强人工成本管理与其他人力资源管理模块的 联系,形成完整的PDCA循环。例如,调研企业在工资 总额中使用与重点工作相关的奖金、在职工教育经费 中使用重点工作相关培训费后,次年度需要继续提升 这几项工作成果,那么建议在盘点现有人才后,考虑 在招聘模块新增相关岗位的专业人才招聘计划,在绩 效管理模块进行更精细化的工作任务分解及考核标准 的量化等等,通过与其他人力资源管理模块的联动, 提升人工成本管理水平。

(三)充分使用人工成本各细分项目,树立人力 资本投资意识

一方面,在税法及相关制度允许的范围内,增加 福利费、教育经费、住房公积金等费用的使用,为员 工提供保健性激励的同时还能为企业节约所得税费用 的支出;另一方面,结合人力资本投资理论,加大教 育经费的投入,为企业打造更具价值的员工队伍,以 此来撬动企业经济价值的增长。

参考文献

[1] 付建军,周中心,赵海斌,等.污水BOT项目投资参数快速反演计算研究[J].人民长江, 2015 (4):72-75.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/guanlilunwen/60717.html