SCI论文(www.lunwensci.com):

摘要:“扎根县域、服务三农、助力沂蒙乡村振兴”一直以来都是农业银行蒙阴县支行的工作核心。基于此,本文通过构建信贷资金促进农业产出增长的农业生产函数理论模型,测算出农行蒙阴县支行农业信贷资金的投入对蒙阴县农村经济发展的贡献度,并对乡村振兴效果进行了较为全面的分析。在分析的基础上,本文进一步从更新服务理念、强化“扶贫”工作意识、促进体制创新、强化城乡协同发展以及促进农民增收等四个方面提出了相关的对策建议,以便更好地推进沂蒙乡村振兴工作落地实施。

关键词:乡村振兴战略;农业银行;农业信贷资金

全面脱贫、乡村振兴是实现全面建设小康社会的前提条件,而农村地区经济的发展又是打赢全面脱贫攻坚战实现乡村振兴的先决条件。但农业的“弱质性”特点使得商业性信贷资金很难自发地流入农业领域,很难起到促进农村经济发展的作用。面对此种现状,本文基于柯布—道格拉斯函数构建了立足于蒙阴现状的农业生产函数,以便为论证农行蒙阴县支行信贷资金在促进农业产出、助力乡村振兴中的作用提供理论支撑。

一、模型假定

1.假定农业生产函数符合柯布——道格拉斯函数,且这样的函数是一般被使用的。

2.假定农村信贷资金通过影响技术进步系数间接影响农业生产的技术水平。

3.假定农业每期投入的生产资本由农业信贷资金以及农户自有资金两种来源。即K=C0+M,其中,C0表示农户自由资金,M表示每期政信贷资金。

4.假定农村信贷资金每期的投入量不变为M。

根据经济学理论的划分,生产要素包括土地、劳动、技术以及资本四个方面。而在本文构造农业生产函数中,由于土地资源在较短的时间内大体呈稳定的状态,因此,将其划入常数项A中。同样,鉴于蒙阴县农业生产较为简单化以及农业劳动力供给相对过剩的现实情况,在本模型中也将劳动力的影响引入常数项A中。

在本模型中选取生产技术及资本即农业信贷资金为自变量。因此,通过提供农业信贷资金,改善农业基础设施条件以及农业生产工具效率,可以显著提高农业产出水平。分别用α、β表示技术以及资本在农业产出中的重要作用。

因此,假定农业产出模型为:

(2.1)

其中,A为常数,

此外,式(2.1)中的技术函数可以表示为:

Tt=T0 rt(M) (2.2)

其中,T0为前一期农业生产技术水平;rt(M)为农业技术进步系数,是银行资金投入的增函数。

式(2.1)中的资本函数可以表示为:

Kt=C0+M (2.3)

将(2.2)(2.3)带入(2.1)可以得到如下方程

(2.4)

从公式(2.4)中可以看到,银行农村信贷资金可以通过提高农业生产效率以及补充农业生产资本金两种渠道来解决。

根据上面对农业生产函数的分析,可推导出如下函数:

(2.5)

在本文的分析中,用每千公顷耕地面积的机械总动力比率指标φ代替农业进步系数,用ω表示银行信贷资金对农民投入的影响,即:

T=T0φ

C0=ωM (2.6)

将式(2.6)带入式(2.5)可以将农业生产函数转化为:

Y=AφαMβ(2.7)

其中

,为常数项;0>ω>1

将(2.7)取对数,进行线性化得到:

(2.8)

二、数据选取

为更好地说明中国农业银行蒙阴县支行对农村地区经济的拉动、在推动农村地区乡村振兴中所起到的作用,本文选取的贷款余额为窄口径的贷款余额,即仅仅为自2014年至2019年间的涉农贷款余额(M),以及此时间区间内的农业总产出情况、主要农作物耕种面积、农业机械总动力情况,本文利用主要农作物的耕地面积以及农业机械总动力这两个指标,将其转化为农业科技技术指标,如表1:

三、实证分析

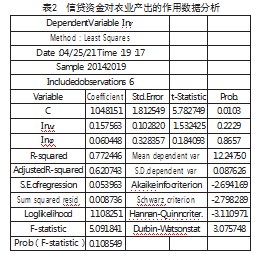

利用Eviews软件对上述数据进行了分析,得到如下数据,见表2:

依据回归结果分析,可以得到回归方程为:

In Y=10.48151+0.06045Inφ+0.15756In M

从中可以看出,中国农业银行蒙阴支行支农信贷资金增长率每增加一个百分点,将会促进农村经济增长率增加0.15个百分点,证实了农行蒙阴县支行的信贷资金在助力沂蒙乡村振兴中起到了重要作用。技术进步率每增加一个百分点,将会促进农村经济产出增加0.06个百分点,原因来源于蒙阴县特殊的县情:由于当地多以山地为主,果树种植占有相当一部分比重,这严重限制了农业机械化的使用,大部分劳动还是仅仅停留在原始的人工种植形态下。虽然中国农业银行蒙阴县支行扶贫信贷资金的增长率对农业产出增长率较技术进步增长率对农业产出增长率的贡献率相对较大,但我们还应理性地认识到,这种0.15的绝对贡献率还是较弱的,还应进一步强化。

四、进一步推进脱贫攻坚工作的相关建议

1.进一步更新服务理念,强化“乡村振兴”意识

强化农业银行服务“乡村振兴”的历史使命感,把服务“乡村振兴”放在自身发展、适应经济形势转变的首要地位。既要防止在农业银行已经完成上市,将服务“乡村振兴”看作权宜之计的错误倾向;同时也要避免单纯为了“乡村振兴”而忽略客观经济形势,造成盲目推进、忽略风险的做法。

2.大胆创新管理体制

目前,农村地区普遍面临着客户种类多、信息不对称以及农村地区明显缺乏有效的抵押担保等特殊情况。因此,农业银行必须建立起一套有别于城市商业信贷模式的具有农村特色的“乡村振兴”信贷产品体系。在农村信贷审批、激励机智考核等方面进行大胆的尝试,积极培养具有高素质的“乡村振兴”信贷专业人才。

3.进一步促进城乡经济协同发展

大力扶持劳动密集型、创新性以及具有县域特色的中小企业发展,着力培养县域支柱性产业。仅仅抓住城乡产业依存度不断提高的历史性机遇,制定服务农村和城市的整体服务方案,不断促进农村经济发展以及城乡产业的不断融合。

4.服务农民生产生活,促进农民增收

以农村地区的养殖大户,种植大户以及家庭农产为扶持重点,积极稳妥地增加农村地区的贷款规模,帮助农村地区不断发展生产规模以及调整农村地区的消费结构。依托农业银行现有的电子化网络和特色电子产品,为进城务工的农民提供方便快捷的发放工资以及银行汇兑等服务。

参考文献

[1]王宁宇.我国农村政策性金融改革探析[J].现代化农业,2016(5):38-39,40.

[2]傅皓辉.中国农业发展银行对农村金融市场的供给[J].特区经济,2010(1):31.

[3]张艳娟.中国农业政策性金融困境剖析与体制重构[D].辽宁大学,2011.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/guanlilunwen/39807.html