SCI论文(www.lunwensci.com):

摘 要: 本文对银行间推行绿色信贷的利益博弈所产生的 经济效益, 以及在银行推行绿色信贷的过程中, 银行绩效 随之改变的动态过程进行了研究。先是运用经济学原理对 银行业推行绿色信贷的政策动机和利益动机进行考量; 然 后构建演化博弈模型, 刻画绿色信贷占比与银行绩效之间 关系; 最后结合“互联网+”环境, 提出有针对性和可操作 性的建议。

关键词:互联网+;绿色信贷;利益博弈

一、前言

近年来, 随着改革开放和供给侧结构性改革的不 断深入,绿色金融得到了越来越多的关注和重视。2016 年8月31日,中国人民银行、财政部、发展改革委等七 部委联合印发了《关于构建绿色金融体系的指导意见》 (银发〔2016〕228号),标志我国成为全世界首个建 立起较为完整的绿色金融政策体系的经济体;2017年 10 月,党的十九大报告明确强调发展绿色金融;2020年7 月15日, 国家绿色发展基金股份有限公司揭牌运营, 首 期募资规模885亿元,“绿色金融”在我国经济发展中 的地位不言而喻。但是,当前我国银行业对绿色金融被 动观望多于主动拥抱,只有兴业银行、江苏银行、湖州 银行、重庆农商行、绵阳市商业银行以及贵州银行6家 银行加入了已发展成为国际行业惯例、在实践中被广泛 认可的绿色信贷准则——“赤道原则”。因此,分析银 行在推行绿色信贷过程中面临的利益博弈,探求银行推 行绿色信贷的动机,完善绿色信贷政策体系,既具有理 论意义也具有实践意义。

目前,国内外绝大多数学者认为绿色信贷政策对于 商业银行的绩效存在着积极作用,而且有助于降低银行 风险。Eshet(2017) [1]认为银行为了提高声誉,可以践 行绿色信贷政策,从而提升自身承担社会责任的主动形 象,增强自身竞争力,对银行经营绩效产生正向影响; 何凌云等(2018) [2]将商业的绩效用竞争力来衡量,并 将其划分为资源要素、能力要素和环境要素,得出绿色 信贷与银行竞争力之间存在正相关关系这一结论;孙光 林等(2017) [3]认为发展绿色信贷不但能够增加商业银行净利润,而且能同时降低商业银行风险。总的来说, 现有文献从多角度分析了绿色信贷对银行绩效及风险的 影响,为我国银行业绿色信贷的推行奠定了坚实的理论 基础。但是,其对绿色信贷的研究方法都相对传统,而 且以定性分析为主,定量分析不多。因此,本文以环境 经济理论为依据,运用演化博弈模型,从绩效和风险入 手分析绿色信贷对银行产生的影响,探究银行业推行绿 色信贷的动机变化及其深层次原因。在此基础上,结合 “互联网+”环境对推动绿色信贷发展的影响,为政府 对银行进行政策引导、激发银行的利益追求以及监管部 门对互联网金融的管控提供决策参考。

二、绿色信贷利益演化博弈模型的建立与研究

(一)绿色信贷利益演化博弈的现实考量和理论基础

绿色信贷本身就是一种可持续发展的理念, 在当 前银行以传统信贷业务为主的现状下,其推广实施并不 能一蹴而就,银行在绿色信贷的实施过程中,存在学习 和接纳的阶段,也面临策略的调整和变化(王朝弟等, 2012) [4] 。在市场经济下,银行业之间始终存在竞争与 博弈。如果不推行绿色信贷的银行投机取巧,利用推行 绿色信贷的银行创造的良好环境获取更大利益,那么, 模仿效应就会显现,原来选择实施绿色信贷的银行会逐 渐失去动力。因此,本文基于演化经济学思想,以银行 为主体,以绿色信贷为研究对象,运用动态博弈论模 型,通过分析绿色信贷与银行绩效和风险之间的关系, 研究银行业在不同情境下做出的策略选择及其原因。

(二)演化博弈模型的构建

演化博弈论对于行为主体采取的是有限理性假设, 在绿色信贷的推行初期,由于绿色信贷的相关法律法规 尚不完善,各银行对绿色信贷的认知也不全面、不统 一,因此,绿色信贷在实施初期无法获得最优结果。各 银行之间会在演化的过程中对实施策略进行不断的修正 和改进,最终达到均衡状态。这种银行间的竞争博弈过 程可以采用“复制动态”方程来进行推演。

1.参与主体和策略

银行 A和银行B为两个参与主体,银行与银行间可 以选择推行绿色信贷与不推行绿色信贷两种策略,不同 的策略集合会给双方带来不同的利益。银行A和银行B同 时选择策略,没有先后次序。

2.构建支付矩阵

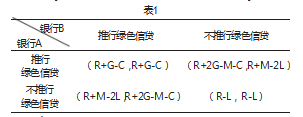

银行A和银行B博弈的支付矩阵如表1:

如果银行A与银行B均推行绿色信贷, 两家银行将获得相同的收益。也就是在现有客户获得的收益R基础上增加了绿色信贷声誉收益G,同时扣除推行绿色信贷 的成本C。因此,两家银行均获得收益为R+G-C。

参数解释:

R>0 代表银行从现有客户中获得的经营收益。

G>0 代表银行推行绿色信贷获得声誉收益。

M>0 代表银行因推行绿色信贷而流失客户的收益。

C>0 代表银行推行绿色信贷花费的成本。

L>0 代表银行不推行绿色信贷的风险损失(“两 高一剩”企业贷款带来的环境责任查处风险成本)。

如果银行A推行绿色信贷,而银行B不推行绿色信 贷,继续给“两高一剩”企业贷款,那么银行A能够提 升社会的认同感,将会获得双倍的绿色声誉收益2G,但 也将付出绿色信贷成本C,而银行B则不能获得这部分额 外收益。与此同时由于银行A推行绿色信贷导致一部分 原来的“两高一剩”客户流失至银行B,银行A收益减少 M,银行B收益增加M,但银行B承担的惩罚成本也将加 倍,需付出2L。由此可得银行A 和银行B 的收益分别为 R+2G-M-C,R+M-2L。

如果银行A不推行绿色信贷, 而银行B推行绿色信 贷,则同上相反分析,银行A 和银行B 的收益分别R+M- 2L,R+2G-M-C。

如果银行A和银行B均选择不推行绿色信贷,则现 有的经营收益R不变,但两家银行都会因被监管部门查 处而支付惩罚成本L,此时银行A和银行B的收益均为 R-L。

3.动态博弈过程

假设实施绿色信贷的银行占所有银行的比例为p (0≤p≤1),不实施绿色信贷的银行占所有银行的比 例为(1-p),令采取上述两种策略的博弈方期望收益 分别为μ1、μ2,群体的平均收益为μ。那么,

μ1=p(R+G-C)+(1-p)(R+2G-M-C)=R-C+ (2-p)G-(1-p)M

μ2=p(R+M-2L)+(1-p)(R-L)=R-L+ pM-pL

μ=pμ1+(1-p)μ2

由此刻画本文的复制动态方程为:

F(p)=

=p(μ1-μ)= p(1-p)(μ1-μ2)= p(1-p)[ 2G+L-M-C-p(G-L)]

当 F(p)=0 时,博弈达到动态均衡。此时,p 有 三个可能解:

p*=0 p*=1 0< p*

=<1

只有满足 F′(p*)< 0 时的均衡点才能达到稳定演 化状态。

计算可得:

F′(0)= 2G+L-M-C

F′(1)= M+C-G-2L

F′

据此, 三个可能解是否为均衡点需分两种情形来 讨论。

情形一:当2G+L-M-C>0、G-L>0 并且2G+L- M-C<G-L。那么F′(0)>0、F′(1)>0、F′(

)<0。此时,只有p*

= 是博弈的均衡点。银行之间形成“鹰鸽博弈”,最终推行绿色信贷的银行占比为

,不推行绿色信贷的银行占比为

。

情形二:当2G+L-M-C<0、G-L<0 并且2G+L- M -C >G-L。则F′(0)<0、F′(1)<0、F′(

)>0。此时,存在p*=0,p*=1两个稳定的博弈均衡点。如果在初始状态时推行绿色信贷的银行占比p>

,那么博弈均衡点最终会趋向于p*=1,也就是所有的银行都会推行绿色信贷;如果在初始状态时推行绿色信贷的银行占比p<

,那么博弈均衡点最终会趋向于p*=0,也就是最终没有银行愿 意推行绿色信贷。

4.博弈参数分析

从上述推演的动态演化博弈过程中可以发现,银行 与银行之间,推行绿色信贷的利益博弈均衡点是非唯一 的,最终的稳定状态由各项参数(如绿色信贷产生的收 益、成本和风险等)、参数间的关系以及博弈初始状态 等因素决定。

在情形一中,最终推行绿色信贷的银行占比稳定在 p*

=。当p*趋向于1时,即能达到所有银行都自主 推行绿色信贷的理想状态。因此,令p*=

=1,得 到G+2L=M+C。我们试图从以下几个方面来实现。(1)提升绿色信贷的声誉收益G。宣传绿色信贷、积累绿色 声誉对提升绿色声誉收益有积极影响。银行不仅需要增 大绿色信贷规模,提升项目质量,而且需要加强宣传力 度,传播绿色理念;(2)增加银行贷款给“两高一 剩”企业的环境责任查处风险成本L。监管部门需要加 强 检 查 与 惩 处 力 度, 增 加 违 规 放 贷 银 行 违 规 成 本 ; (3)降低银行推行绿色信贷的客户流失损失M以及绿色 信贷的实施成本C。要减少M和 C,必须加强客户关系管理,并有效管控风险。既要维护好现有重点客户,也要 善于在绿色信贷客户中挖掘“绩优股”,以优换劣,以 优代劣。随着客户质量的提高,银行的外部发展环境会 变得更加优良,绿色信贷的持续有效开展会让银行的环 境违约风险逐渐降低。同时,银行在客户审核方面将遵 循边际成本递减规律,无须再投入过多的人力物力。

在情形二中,银行与银行之间的博弈存在两个稳定 状态,一个是均推行绿色信贷;另一个是均不推行绿色 信贷。我们的理想状态是所有银行均推行绿色信贷,因 此,只有在p*=1处演化稳定才能实现。这 就意味着初始 推行绿色信贷的银行所占的比重是至关重要的。也就是 说一定要保证选择推行绿色信贷策略的银行初始占比p

, 即要求p*

= 足够小, 趋向于0。 令p*=

=0得到2G+L=M+C。我们可以发现,此等式与情形一的结论等式结构相似,其策略分析同样适 用于此等式的实现。区别在于情形二中的推行绿色信贷 所获得声誉收益G和不推行绿色信贷所承担的环境责任查 处风险损失L的权重与情形一不同。因此,在情形二的具 体实施过程中,绿色声誉收益的双倍权重效应应得到重 点强化,而环境责任查处风险效应则需相应地减弱。

综合两种情形的分析,可以得出结论:提高推行绿 色信贷获得的信誉收益G,提高不实施绿色信贷的环境 责任查处风险L,降低实施成本C和降低银行推行绿色信 贷的客户流失损失M都有助于绿色信贷政策的实行。

三、“互联网+”环境对推动绿色信贷发展的影响

近几年来,互联网金融得到了快速发展,为金融业 融入了新概念、创造了新技术、带来了新竞争,显著提 高了商业银行全要素生产率(沈悦等,2015) [5] ,已然 成为金融业耀眼的后起之秀。互联网金融是绿色金融的 重要组成部分,也是推动绿色金融发展的重要力量(娄 飞鹏,2015) [6] 。互联网金融凭借其全覆盖、专业化和 普惠性,对绿色信贷的成本管理和风险控制产生了积极 的影响。

(一)降低绿色信贷实施成本

与传统金融相比, 互联网金融充分利用大数据技 术,实现数据赋能,有效地降低了金融运营的成本。银 行业可以通过“大数据”技术高效搜集客户信息,进行 客户画像,在挑选出高质量客户的同时精准剖析客户需 求,及时为客户量身定制其所需的产品和服务。一方面 降低了绿色信贷在评估及监督环节花费的人力成本;另 一方面降低了产品和服务的开发风险。

(二)助力银行获取绿色声誉

得益于互联网金融的数据挖掘和分析技术,客户信 用行为更加数据化、透明化,客户诚信意识得到有效加 强。风控效应的发挥可以帮助银行提升绿色信贷质量,进而增加银行执行绿色信贷政策的主动性。绿色信贷能 够提高银行声誉、提升企业形象、进而提升银行竞争 力,帮助银行获取绿色声誉效应。

总之,互联网金融能加速推动银行实行绿色信贷,使 其更快速地吸纳正面影响,更有效率地消除负面隐患。

四、结论与政策建议

本文通过演化博弈论的分析方法,探讨了银行业推 行绿色信贷的影响因素,得出结论。绿色信贷政策的实 行可以从提高银行业的绿色信誉收益、提高环境责任查 处风险损失、降低绿色信贷实施成本和降低因推行绿色 信贷导致的客户流失损失这几个方面着手。针对研究结 论,提出以下相应的对策建议。

(一)加大激励扶持力度,激发银行内在动力

绿色信贷有效实施的关键在于激发银行内在动力。 要适时出台绿色信贷激励和扶持措施,激发银行自主内 在动力,如税费优惠、信贷优先安排、财政补贴、风险 补偿机制等。让银行业想干、能干、敢干。

(二)科学开展宏观调控,适度提高违规成本

政府既要做好绿色信贷的指路人,也要做好绿色信 贷的监督员。只有通过明确政策要求和市场准入标准, 适度提高银行违规成本,加大对违规行为的检查和处罚 力度,才能推动更多的银行执行绿色信贷政策,这在绿 色信贷政策推行初期尤为重要。

(三)正确看待“互联网+”,扬长补短提质增效

互联网金融进入绿色信贷体系,是机遇也是挑战。 应充分利用“互联网+”环境的契机,运用数据挖掘和 分析技术,建立环保信息共享机制,降低银行绿色信贷 评估成本,从而提升银行业绿色信贷实施效率。同时, 我们也应当看到互联网金融要充分发挥其优势作用,还 需强化自身的风险防控意识,不断提升风险管理的专业 化能力。

参考文献

[1] Eshet A.Sustainable Finance? The Environmental Impactof the‘Equator Principles’and the Credit Industry[J]. International Journal of Innovation& Sustainable Development, 2017,11(2):106-129.

[2] 何凌云,吴晨,钟章奇,等.绿色信贷、内外部政策及商业银行竞争力——基于9家上市商业银行的实证研究[J].金融经济学研 究,2018(1):91-95.

[3] 孙光林,王 颖,李庆海.绿色信贷对商业银行信贷风险的影响[J].金融论坛,2017(10):31-40.

[4] 王朝弟,赵滨,吕苏越.基于演化博弈视角的绿色信贷实施机制研究[J].金融监管研究,2012(6):80-97.

[5] 沈悦,郭品.互联网金融、技术溢出与商业银行全要素生产率[J].金融研究,2015(3):160-175.

[6] 娄飞鹏.互联网金融推动绿色金融发展的优势与路径[J].西部金融,2015(6):4-7.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/guanlilunwen/35906.html