SCI论文(www.lunwensci.com):

摘 要: 数字化风暴席卷全球, 给商业银行带来了全新的 营商环境。外部经济环境恶化, 金融监管持续发力; 新兴 金融科技公司咄咄逼人, 蚕食银行利润; 客户行为迅速改 变, 数字化诉求成为主流。同时, 疫情的发生更加速了银 行业迈入数字化时代的步伐, 开展数字化创新转型势在必 行。传统零售营销策略因单向化、大众化, 缺乏快速且有 针对性地应变能力, 更侧重客户经理的个人能力。大数据 时代下, 华夏银行昆明分行尝试通过“数智化”方式重塑 零售业务发展模式, 助力零售营销转型, 构建一个属于自 己的数据治理应用范例, 这就是“华夏银行昆明分行大零 售营销支持系统”。

关键词:数据治理;大数据;零售营销;数智化

一、谋局篇

新经济业态下, 数据成为新的生产要素。网络化 连接、数字化描绘、智能化生产、融合化发展,是时代 发展的新趋势,大数据要发挥出应有的作用,一个是够 “大”,一个是够“智”。以往,银行在零售业务数据应 用领域存在三大痛点:一是数据分散,指标体系建设难, 常常需要为个别分析穿透底层数据;二是缺少统一的协作 平台,导致分析慢、讨论长、决策慢,决策形成后层层传 递下达慢;三是缺乏对业务指标的自动化监控,出现问题 纠错慢,决策执行缺少统一追踪,执行效果反馈慢。

昆明分行零售业务同样也存在信息缺、决策难、追 踪难的痛点。首先,数据分散,客户经理难以快速获取考 核指标,缺乏支持精准营销的数据与手段。其次,零售条 线之间缺乏整合,分析慢、决策慢、下达慢。再者,反馈 难,难以验证营销策略的有效性,对客户经理的执行力缺 少评估,当营销策略实施效果不理想时,管理层难以确定 是营销策略的问题,还是客户经理执行力的问题。要解决 上述问题,需要对全流程数据进行垂直整合。

二、诊断篇

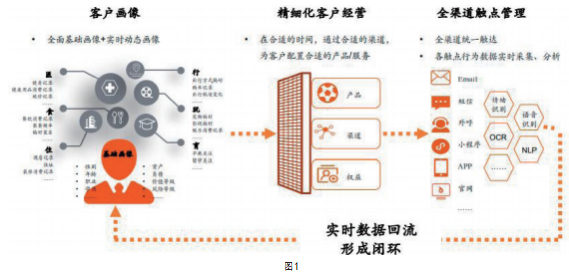

强大的营销体系,要依托强大的数据中台,跨系统 整合数据,让数据变“大”,利用前沿科技最新算法, 让数据变“智”。大零售营销支持系统的思路,就是通 过整合零售板块客户资源、营销资源、渠道资源,强调 高效流程、精准营销、渠道的协调与联动,提升综合服 务和价值创造能力。构建客户维度数据库、汇总统计、 策略分析、管理应用四层架构,并统筹考虑灵活应变、 适应性强、安全性高的系统模块和业务处理流程。

我们计划打造一套从客户画像出发,实现精细化客户 经营,通过全渠道触点管理,完成客户触达和数据回流, 最后形成闭环,不断循环优化的零售营销生态体系。

三、实现篇

深挖我行数据价值, 构建内外融合系统架构, 集 零为整, 整合散落在各个系统的数据,实现更全面清晰 的客户视图。并通过自动化工作提醒、优化组合产品解决 方案、智能工单派发等多种业务功能,提升一线业务团队 的工作效率[1] 。以客户多维度的数据为基础,并对客户经 理业绩进行展示,形成营销数据的策略分析(ACRM), 通过工单、外呼功能实现客户管理应用(OCRM)的落地实施,从而形成分行级客户营销支持的整个闭环管理及应 用。通过实现客户数据中心、策略管理、工单应用、汇总 统计四大功能,搭建以客户为中心、职能化、集约化、多 渠道协作的自动化零售营销应用体系。

1.客户多维度数据库

通过各类应用系统的整合, 获取以客户为单位的 各类信息,进而获取更多的销售商机和线索,减少客户 数据采集成本,实现更全面清晰的客户视图。数据的采 集采用直接抓取和数据添加的方式,包括但不限于以下 信息:客户基本信息、客户签约产品、客户标签、负债 信息、客户资产、客户交易、客户创利数据、客户归属 等[2] 。包括朋友圈营销模型、流失预警(客户流失、资 产流失等)、信息补录、客户挖潜、贵宾客户管理、话 术管理、交叉率提升6个方面。

从用户画像中提取需要的特征, 经过数据预处理 以及特征工程(包括特征选择,特征重构,特征监督 等),得到建模用数据,通过模型训练以及优化,进行 预测,并评估结果。在不同的阶段,具有不同的作用:

(1)在获取用户阶段,可以用来发现并吸引潜在 客户;

(2)在用户提升阶段,可以方便银行培养潜在的 高价值客户;在用户成熟阶段,可以培养客户忠实度、 向合适的用户推广新产品;

(3)在用户衰退阶段,还可以延长用户的生命周期。

2.汇总统计

分为画像建设、任务完成统计、客户经理业务量、 客户平均收益、重点指标统计和积分制考核。通过对报 表进行图表统计,能快速获取客户经理任务完成数量、 效率对比、部门完成数量对比信息,有效评定个人、团 队效率以及绩效等指标。

通过对分行管理员、支行行长/主管行长各类报表 的数据进行分析和挖掘,提取共性特点,形成营销策略。业绩概览、主要指标完成情况、大额资产变动等视 图可实现手机浏览。

3.策略分析

(1)高净值客户人脉圈:利用高净值客户交易人 脉圈得到潜力客户。

(2)非高净值客户交易分析:利用非高净值客户 交易分析,得到潜力客户。

(3)潜在代发工资客户挖掘:通过代发工资业务 分析,批量获客。

(4)个贷客户挖掘:利用个贷客户信息分析,得 到潜力客户。

(5)信用卡交叉销售:对信用卡业务的行为进行 量化分析,筛选具有高消费信贷和财富产品需求倾向的客户。

(6)客户细分主题:客户细分主要根据客户的升降 级/活跃度/忠诚度/贡献度/消费偏好贡献度来细分客户。

(7)客户挽留主题:客户金融资产大额变动时,根据分析对预警、流失客户采取挽留措施[3]。

(8)交叉销售主题:根据交叉销售规则生成的产 品信息推荐到单一客户的客户视图中,供支行维护人或 者总/分/支行主管有针对性地查看客户的产品推荐信息。

经过前期的数据整合,实现更全面的客户360度的 全景视图。通过数据挖掘或者利用CRM系统客户模型确 定目标客群,系统自动派发(或手工派发)业务工单, 并持续跟踪跟进,不断评估优化。

4.内外融合

系统分为移动端与web端,PC端运行于内网,连接 外呼平台进行外呼,手机企业微信端通过安全设备连接 到内网服务器进行数据交互。

(1) 移动端: 员工接单、转派、查看工单详情 (包 括 任 务 情 况 、 客 户 情 况 、 营 销 卖 点 、 推 荐 话 术 等),任务完成可直接在移动端回单(任务完成结果、 现场照片等)。可以预约拜访客户(拜访时间、地点、 客户基本信息等)。当指派的任务与自身情况产生冲突 (如请假、任务过多、时间冲突等)可转派给他人,转 派申请由部门负责人审核。

(2)web端:可智能派单/手动派单,可批量派 单、选择数量派单、选择部门派单等方式。对任务工单状态和进度进行跟踪与实时监控、预警,并对滞留单进 行调配。在客户经理跟进客户时产生的商机管理(例 如:发现客户有别的意向产品等),可在移动端进行商机录入,实现意向客户资源共享。可全程跟踪录入商机进程、办结、回执等信息。

5.管理应用

整合各渠道资源,产品展业及产品广告的发布都由 后端管理平台直接控制,提高产品发布的灵活性。客户 可以获得来自银行的各类提醒事项,最新的咨询、适用 度高的产品。产品配以整理优化的专业话术,有助于产 品的成交,话术需要根据市场的变化及时修订才能发挥 最大作用。

智能工单管理是营销闭环管理的重要组成部分,策 略管理模块生成的营销策略, 需要利用工单应用模块保障 执行,才能持续跟踪跟进,不断评估优化。智能工单管理 分为任务管理、工单处理、系统管理三部分,支持策略任 务的自动生成、临时导入、自动并单等,结合不同的工单 分配对象支持智能化派单等功能。工单处理过程中,在多 触点的客户管理基础上,实现营销指引标准化、客户反馈 标签化。同时,系统建立了完备的员工号码对应关系,只 需要使用OA账号登录即可,用户体验较佳。

云呼叫中心(CloudCallCenter) 是基于计算机电 话集成技术(CTI) 和云计算技术, 集成电话、移动电 话、在线客服、email、短信等多种通讯方式的一体化企 业综合信息服务的云电销系统平台。针对用不同呼叫中 心解决方案,灵活采用公有云、私有云、混合云三种不 同部署方式[4]。

通过统计整个客服中心的各项基本服务指标,如业 务数量、系统效率、业务效率等,以此来描述整个客服 中心整体服务水平,使得整个过程可度量、可追溯。

四、总结篇

华夏银行昆明分行通过大零售营销支持系统的开发 建设,获取了更多的销售商机和线索,充分了解客户的 个性需求并提供差异化的服务和解决方案,拓展销售渠 道。系统具有以下亮点:

以跨系统整合数据为基础, 搭建多渠道全方位的 客户数据中心,构建客户画像与特征标签库。利用大数 据技术,对新产品针对特定客户进行定点推送。针对客户画像的各种维度信息,进行实时的监测,全周期数据 跟踪,全时段互动行为追踪。对关键信息(办理业务到 期等)进行提取和分析,及时向客户经理进行推送,及 时规避流失客户风险。根据银行的风险战略和偏好确定 预警指标,及时识别、分析、衡量客户和资产的信用风 险状况或潜在风险,及时采取适当的措施,对信用风险 进行汇报、防范、控制和化解。此外,掌握客户交易偏 好,还能做到精准推荐营销产品[5]。

采用图数据库技术, 极大地完善和丰富了数据模 型,对数据之间多度关系进行有效直观的展示和分析。 运用环路洗钱模型,能够支持实时快速检测出海量数据 中存在的环,获得超越传统数据库更为优越的性能。

运用智能的派单方式,能够具有自动跟踪、实时监 控、自动预警、推送预警消息等功能。

具有灵活可配置的监控条件,从业务处理系统或数据 库中取得数据,根据监控规则对取得的数据进行处理,不 同业务配置不同的监控条件,使监控系统更灵活。

通过数据驱动的智能化技术,让营销不再完全依赖 技巧和经验,而能够进行预测与判断、跟踪与优化,形 成精准的营销策略并高效执行,提升营销掌控力。

五、结语

昆明分行大零售营销支持系统以数据为驱动,可简 单概括为:达成“一个目标”,实现“两点联动”,解决 “三类困难”,构建“四大功能”。即以达成零售业务数 字化转型为目标,通过构建“客户数据中心、策略管理、 工单应用、汇总统计”四大功能模块,实现了“数据与营 销执行”的两点联动,解决了银行业务运营中存在的“信 息缺、决策难、跟踪难”三个方面的问题,为大数据应用 下的客户提供高效、全面、精准的服务。

华夏银行昆明分行大零售营销转型的“数智化”探 索,是在传统业务基础上,与数字化相结合;是运用数 据挖掘技术和数学算法,显性切入业务流,从而形成智 能化闭环的过程,使得银行大零售业务的营销全流程可 度量、可追溯、可预测、可传承。在现有以人工为主的 营销模式的基础上,重构了华夏银行昆明分行零售业务 营销质量、效率、成本的核心竞争力。

我们将凝心聚力、锐意创新、不断突破,为我行数 字化转型贡献更大的力量!

参考文献

[1] 刘贵容,刘军.大数据对市场营销的影响与创新[M].经济管理出版社,2019.

[2] 齐佳音,万岩,尹涛.客户关系管理[M].北京邮电大学出版社,2009.

[3] 杨絮飞,李娌.旅行社经营管理[M].东北师范大学出版社,2007.

[4] 胡柯.容联七陌:为改变而努力[J].小康·财智,2015(12):67-68.

[5] 黄金填.省级广电云呼叫中心系统架构设计[J].西部广播电视,2015(12):240,248.

关注SCI论文创作发表,寻求SCI论文修改润色、SCI论文代发表等服务支撑,请锁定SCI论文网!

文章出自SCI论文网转载请注明出处:https://www.lunwensci.com/guanlilunwen/34945.html